股市 2026-06-23 正式发布

2026-06-23 股市分析

2026-06-23 A股指数承压但个股仍活跃,本期聚焦回调风险、市场宽度、行业买点和研报资讯线索。

核心结论

结论:2026-06-23 的 A 股不是单边转弱,而是“指数承压、个股仍活跃”的分化市。上证仍处在季线向上一笔的长期修复背景中,但周线一卖预警已经出现,月线向下一笔回调风险需要优先处理;操作上宜先控制回撤,再从结构清晰的行业里寻找机会。

技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,只看到单段延伸,持续性还没有充分确认;日线看,仍是单段推进,承接强弱还要继续观察。换成普通话说:长期修复没有结束,但中期上涨已经出现疲态,短线反弹还没有证明自己,因此先看回调是否温和,再看机会能否重新扩散。

市场全局一览

本轮市场全局扫描覆盖 40 个品种,买点线索 4 个,卖点/风险线索 7 个,缺失单元 0 个。

| 维度 | 数值 | 解读 |

|---|---|---|

| 覆盖品种 | 40 | 覆盖大盘核心、宽基/板块和申万一级行业,用来观察市场整体强弱。 |

| 买点线索 | 4 | 局部机会仍在,但需要结合行业自身图形筛选。 |

| 风险/卖点线索 | 7 | 风险线索显著多于买点线索,说明追高性价比偏低。 |

| 缺失单元 | 0 | 缺失越少,全局扫描可比性越高;仍需回看单品种图形。 |

风险与机会

- 风险:全市场风险/卖点线索 7 个,明显多于买点线索 4 个;资金流、行业资金流对风险偏好构成压制。

- 机会:仍有 4 个买点线索,说明局部机会没有消失;研报和资讯共同指向的跟踪方向:电子、房地产、电力设备、机械设备;涨跌停情绪仍提供短线支撑;6月9日通读的20份研报正文显示,市场解释框架继续偏向“硬科技供给重构+资源价格约束+高股息防守”三条线:AI云计算、GaN功率半导体、半导体系统架构、电子代工涨价构成科创和电子方向的高景气线索催化;铜、锡锑、R22、煤焦油、钠电硬碳与储能应用构成资源和材料链条的供需变量;保险、家电红利、酒店提质改革、港口新能源双轮驱动提供偏防守的现金流和资产负债表线索。

- 观察点:后续重点看指数回调是否缩量、周线卖点压力是否扩散,以及被跟踪行业的日线承接是否保持。

大盘走势图

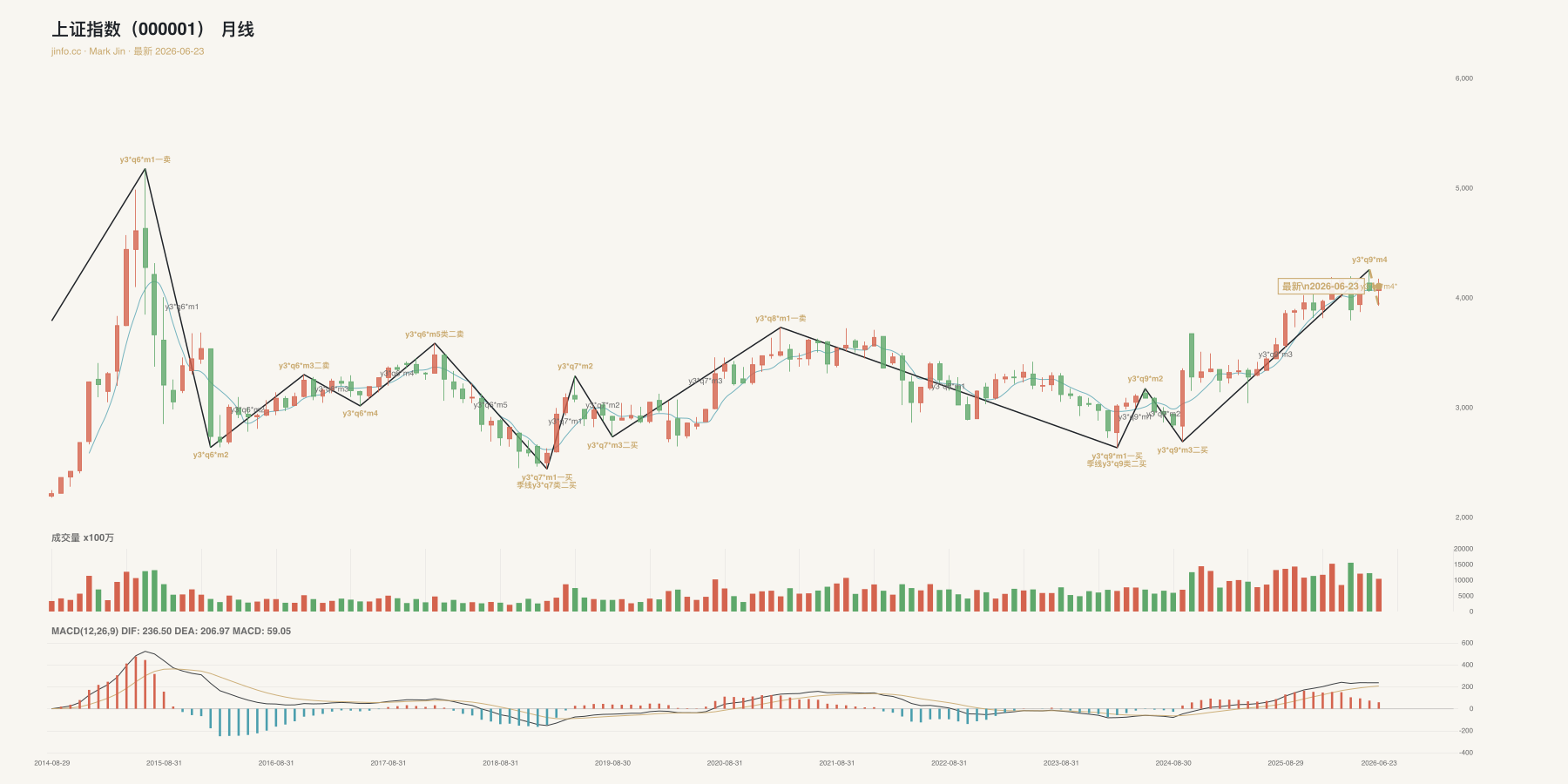

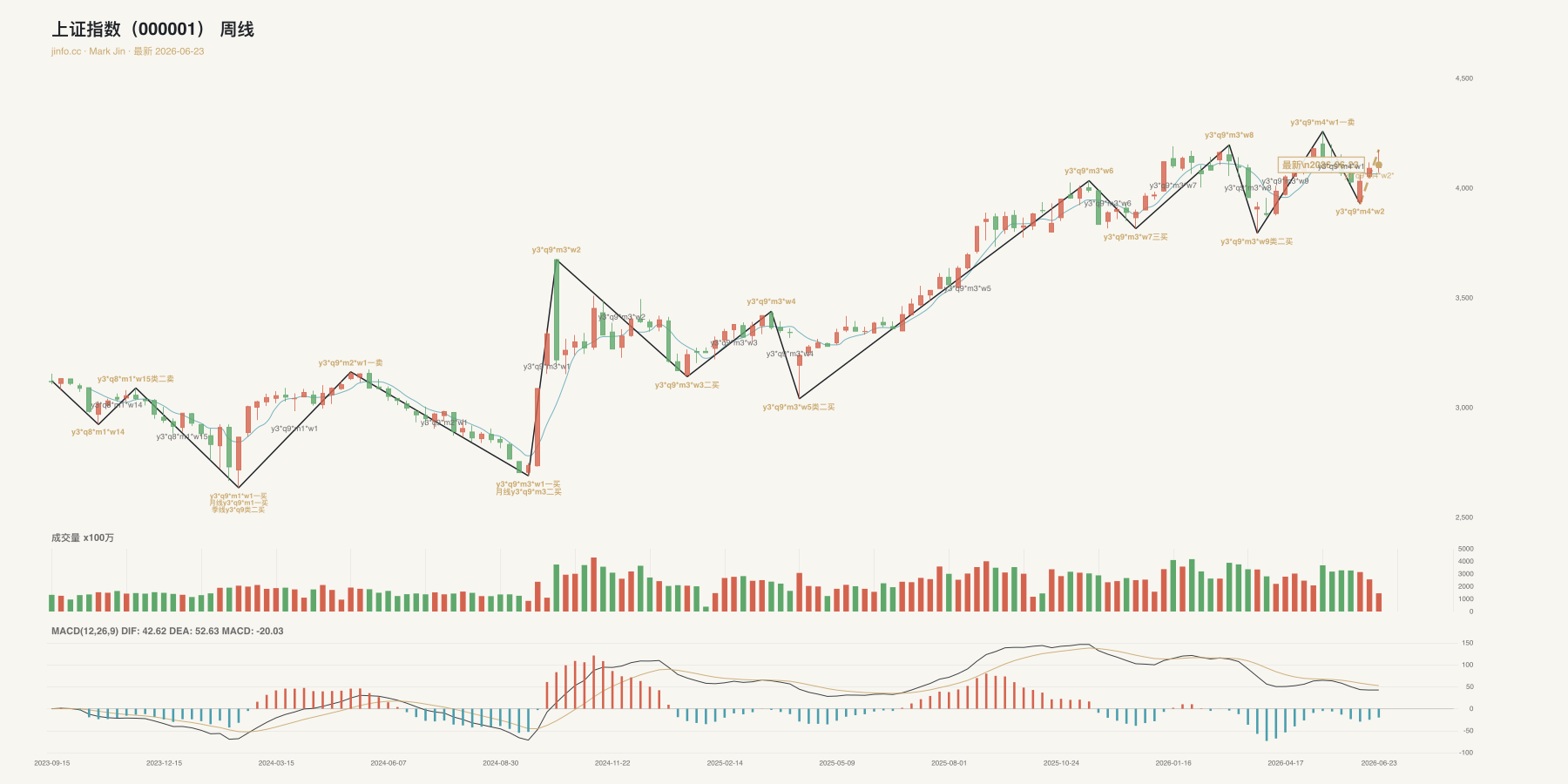

上证指数(000001.SH)

- 结论:上证指数的季线向上一笔仍是高层级背景,但月线已经走出三段式摆动,下一段回调风险需要重视,周线只看到单段延伸,持续性还没有充分确认,日线仍是单段推进,承接强弱还要继续观察;指数层面进入回调质量观察期,仓位上更适合先控回撤、等重新转强。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,只看到单段延伸,持续性还没有充分确认;日线看,仍是单段推进,承接强弱还要继续观察

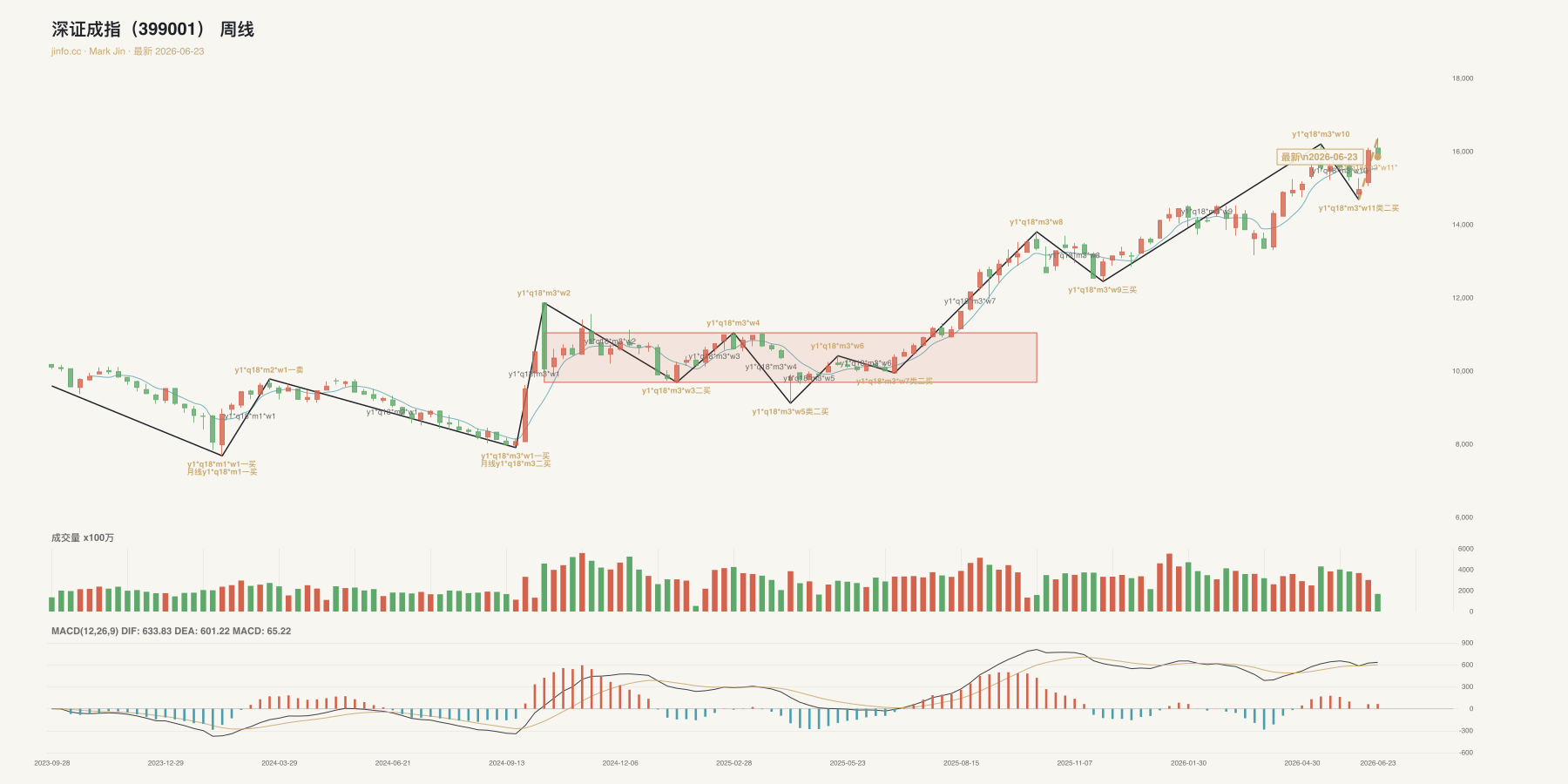

深证成指(399001.SZ)

- 结论:深证成指的长期位置是已经形成较强的上行结构,后续要重点观察上涨末端是否分化,中期表现为已经走出三段式摆动,下一段回调风险需要重视,周线层面仍在箱体内反复,适合等确认而不是追涨;能否形成持续机会,还要看后续日线承接和成交扩散。

- 技术依据:季线看,已经形成较强的上行结构,后续要重点观察上涨末端是否分化;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,仍在箱体内反复,适合等确认而不是追涨;日线看,仍是单段推进,承接强弱还要继续观察

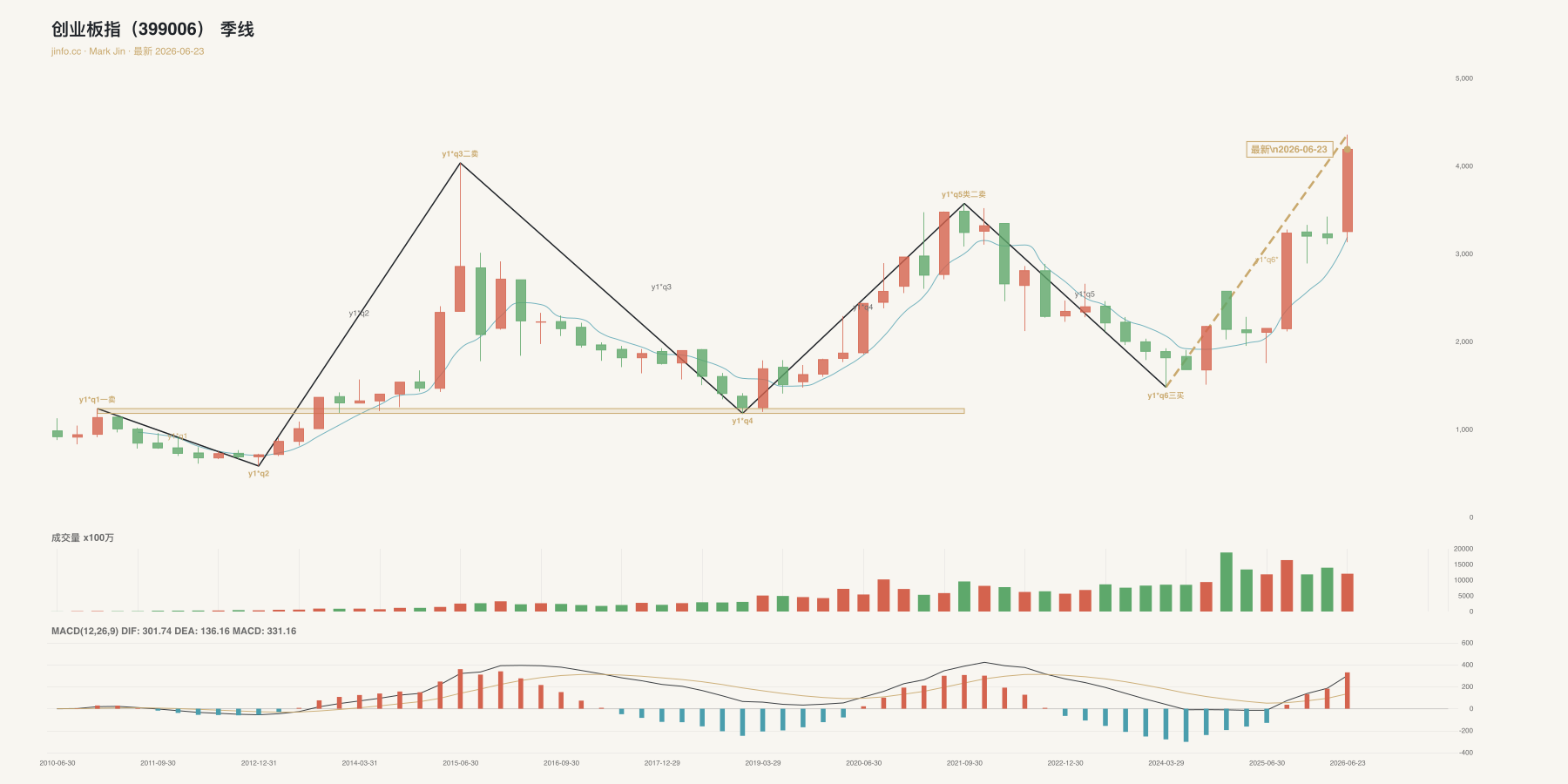

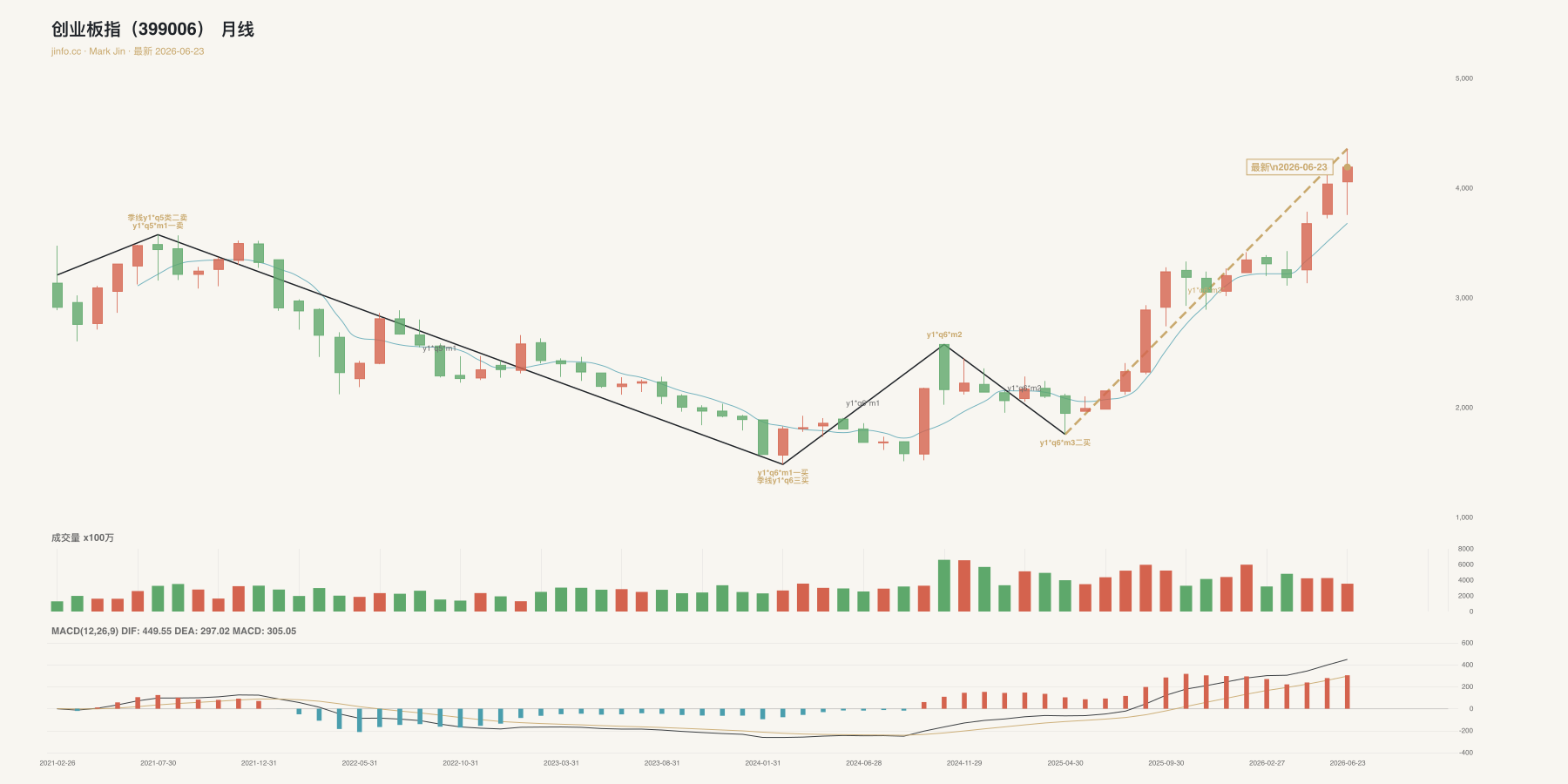

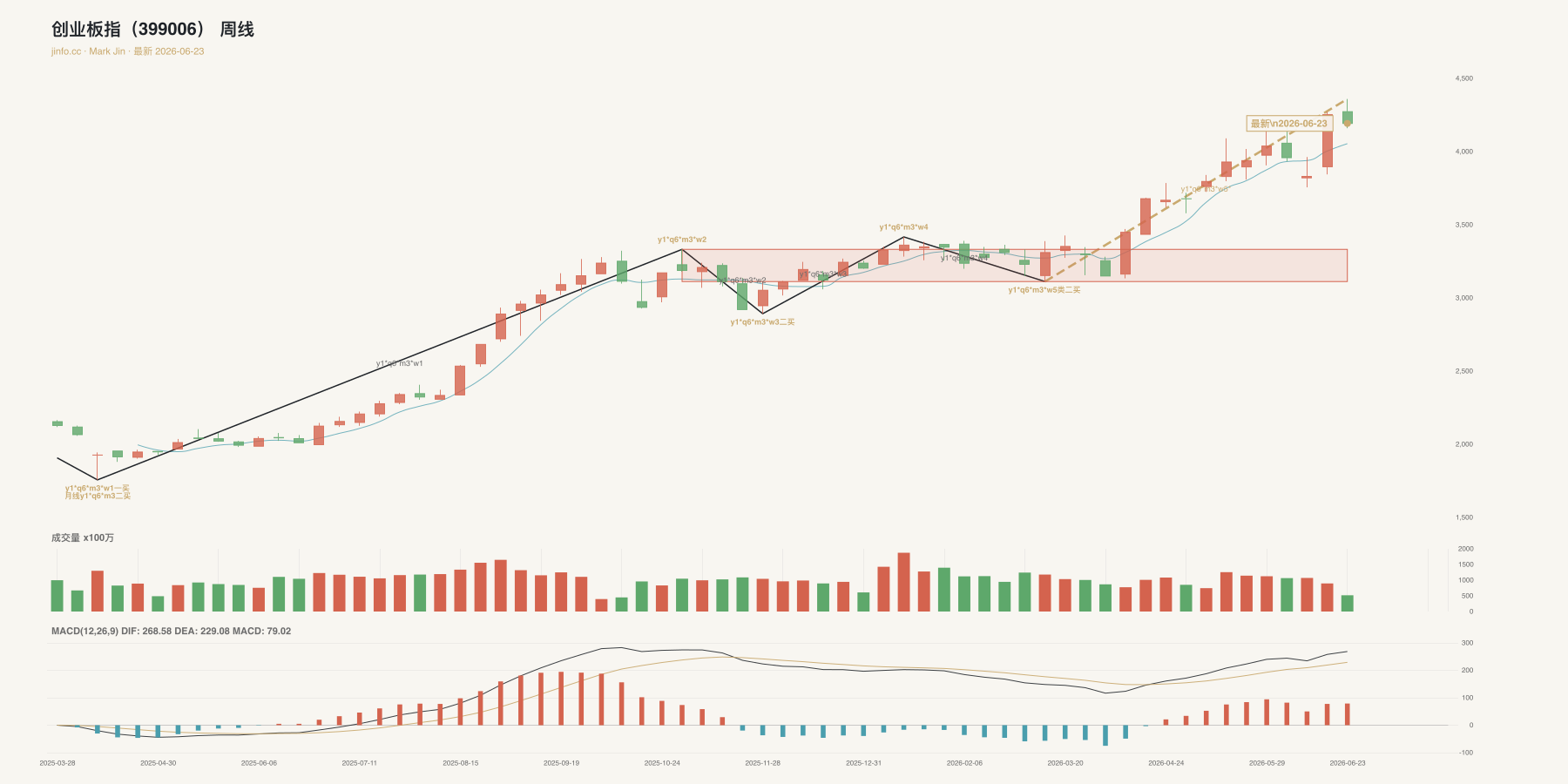

创业板指(399006.SZ)

- 结论:创业板指的长期位置是仍在大区间内震荡,方向选择尚未完成,中期表现为已经走出三段式摆动,下一段回调风险需要重视,周线层面仍在箱体内反复,适合等确认而不是追涨;能否形成持续机会,还要看后续日线承接和成交扩散。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,仍在箱体内反复,适合等确认而不是追涨;日线看,仍处在震荡消化阶段,趋势加速证据不足

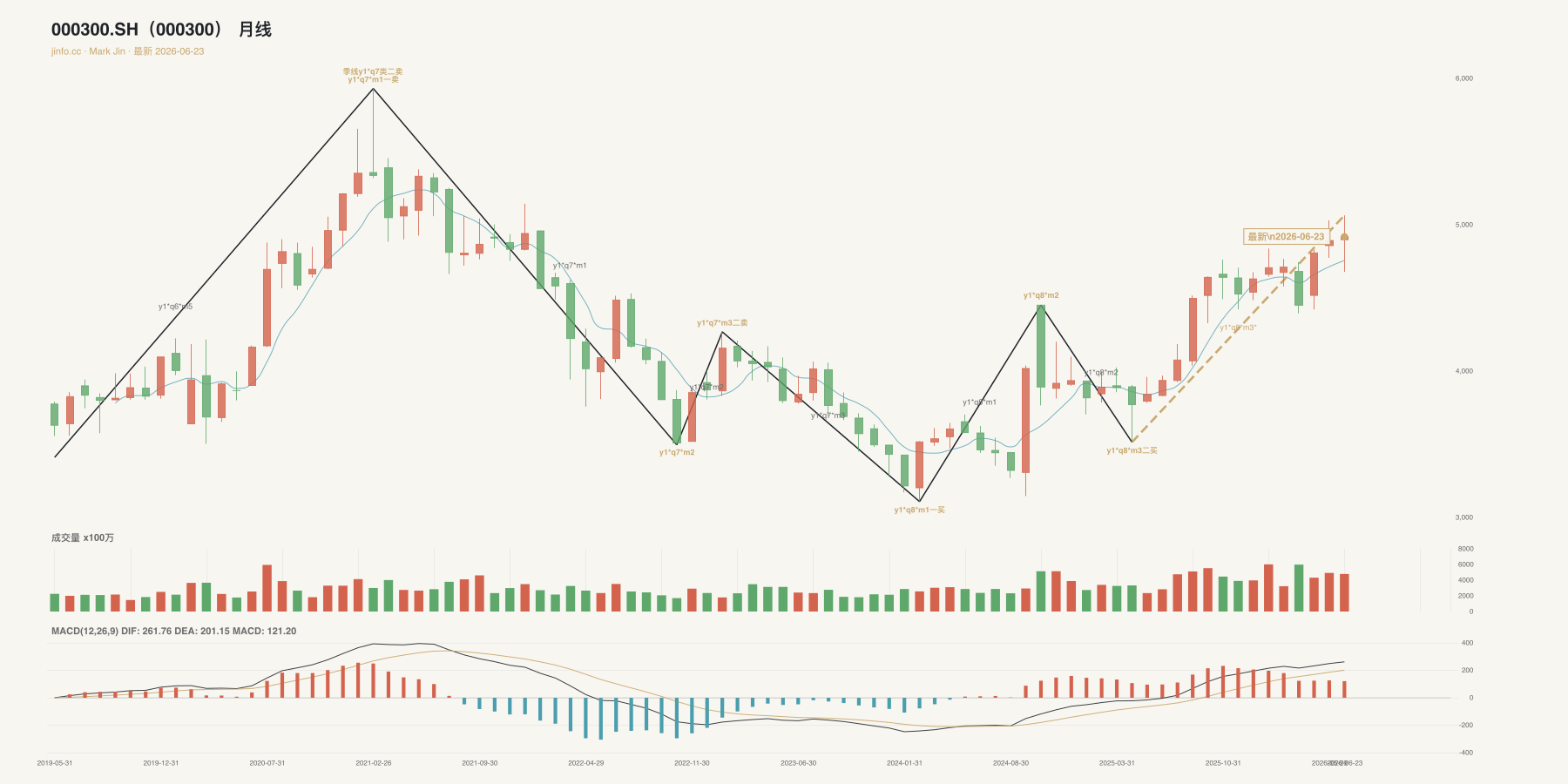

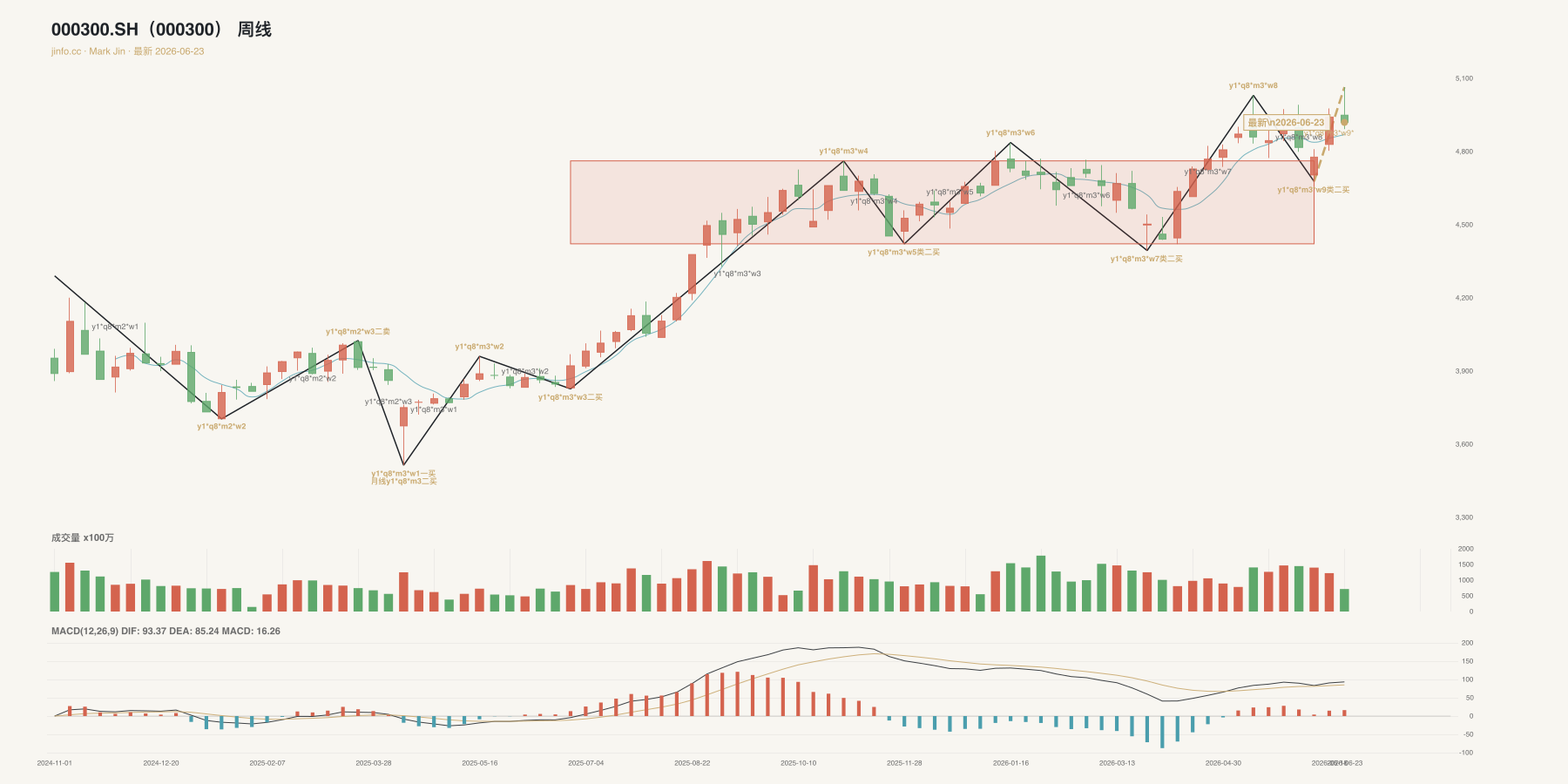

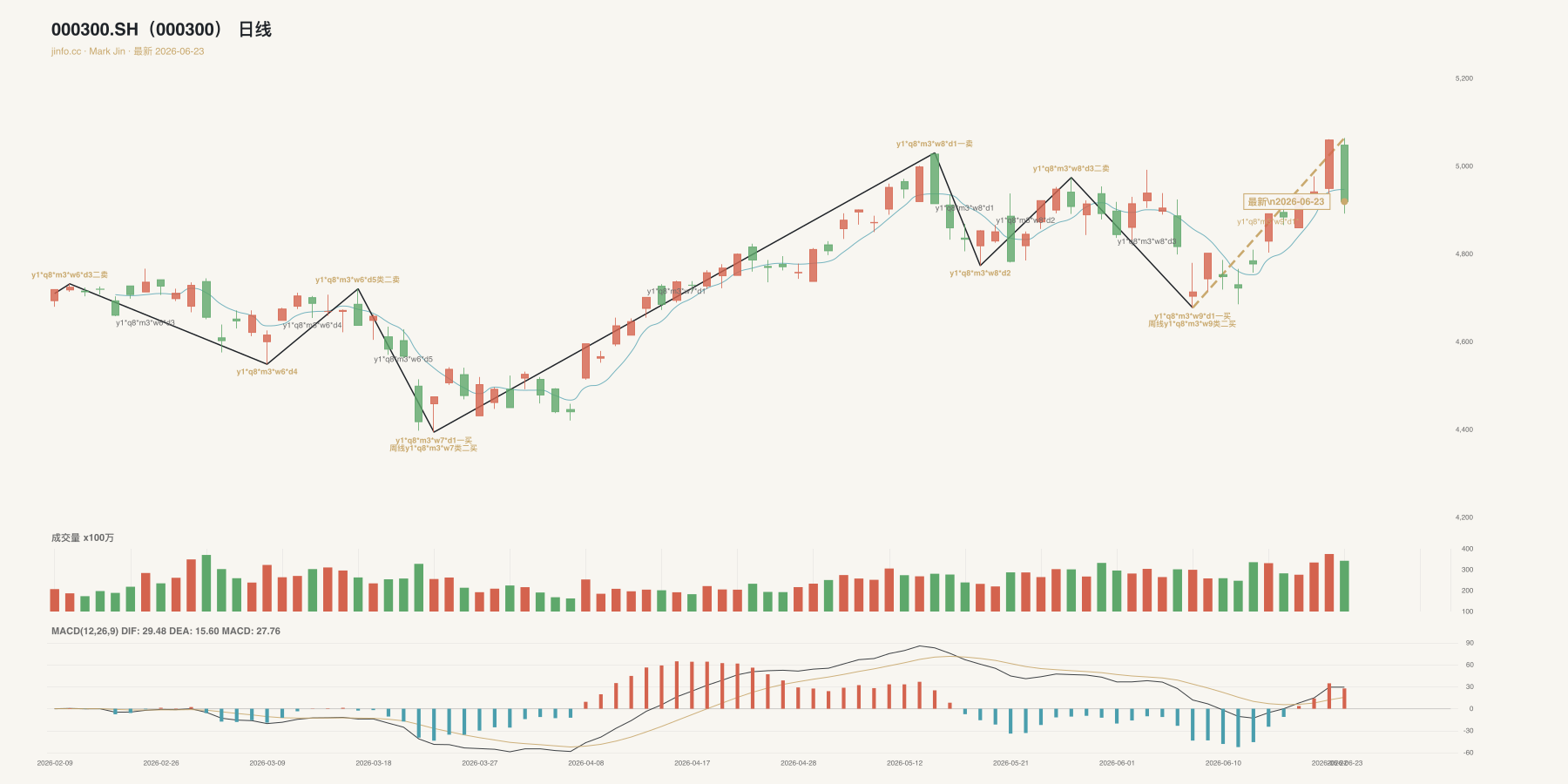

沪深300(000300.SH)

- 结论:沪深300的长期位置是仍在大区间内震荡,方向选择尚未完成,中期表现为已经走出三段式摆动,下一段回调风险需要重视,周线层面仍在箱体内反复,适合等确认而不是追涨;能否形成持续机会,还要看后续日线承接和成交扩散。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,仍在箱体内反复,适合等确认而不是追涨;日线看,仍是单段推进,承接强弱还要继续观察

热点行业

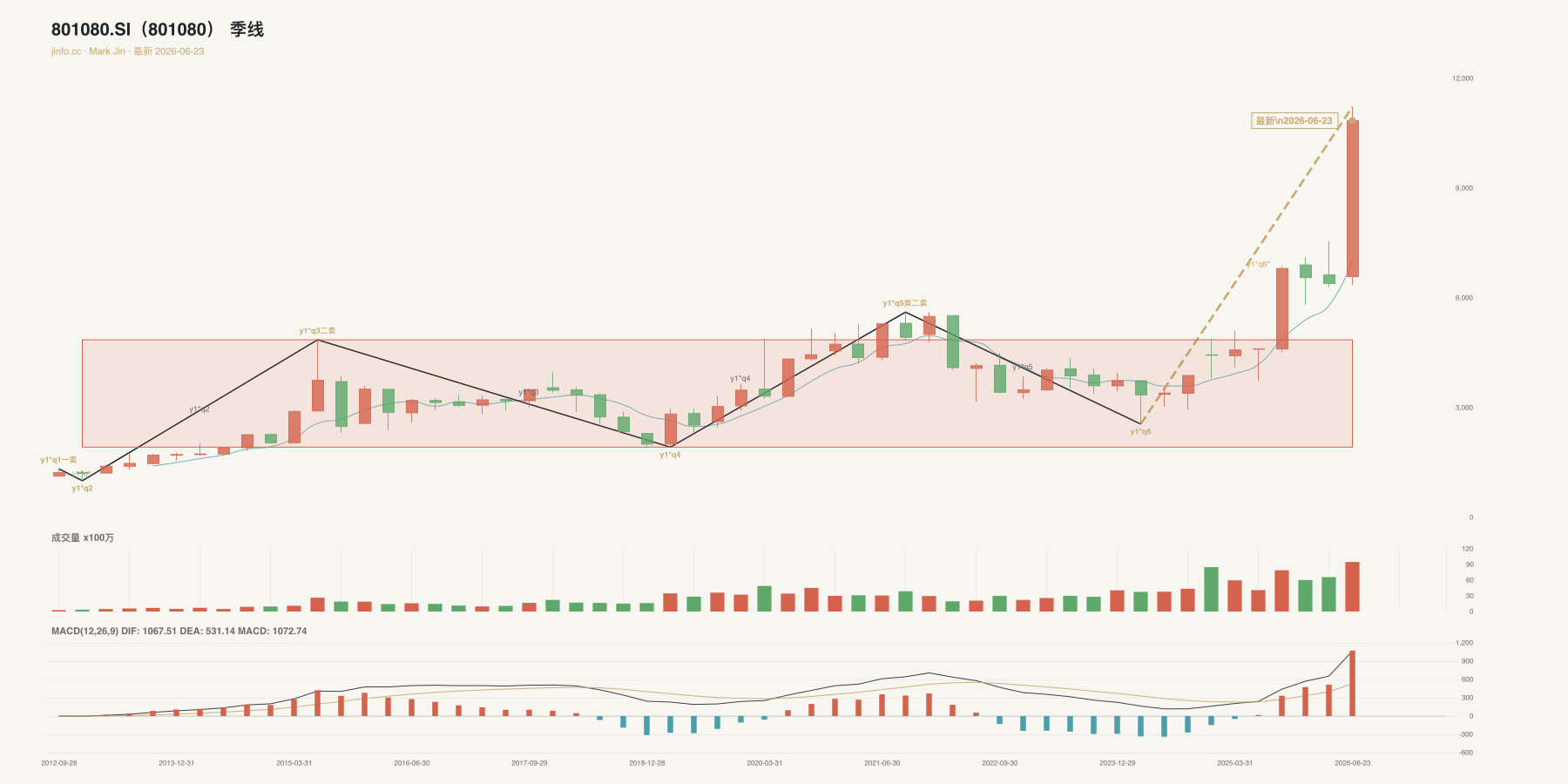

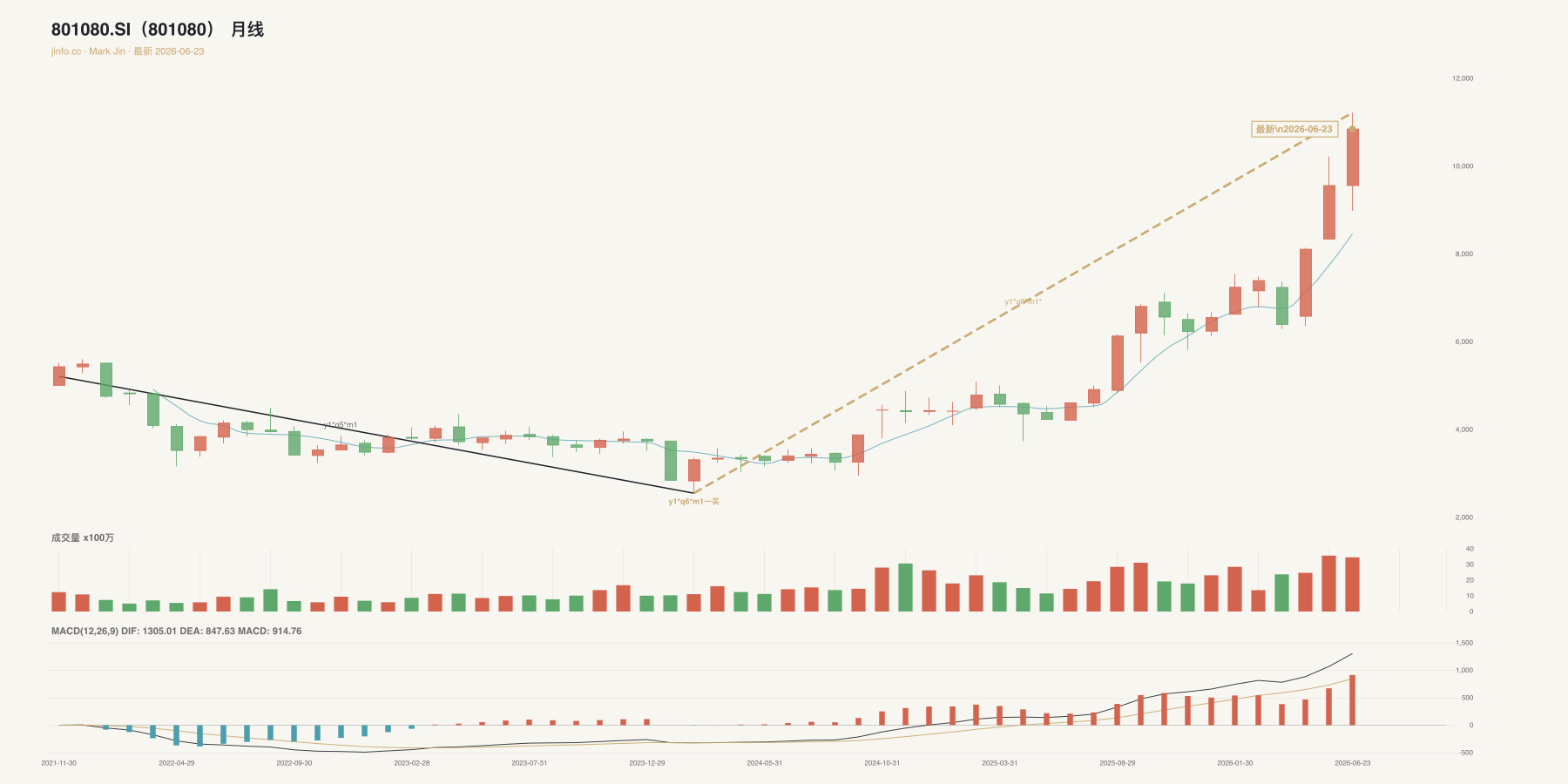

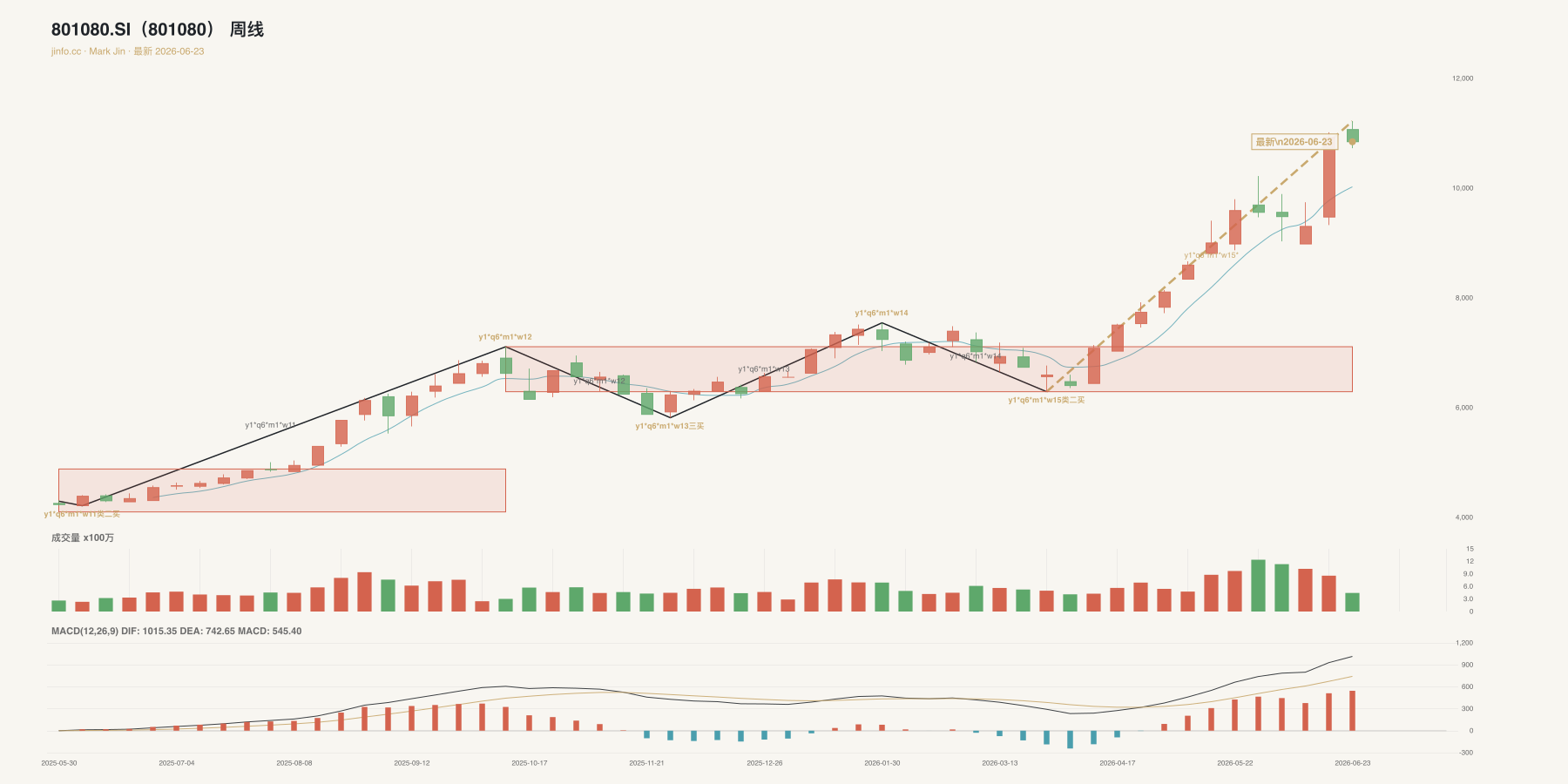

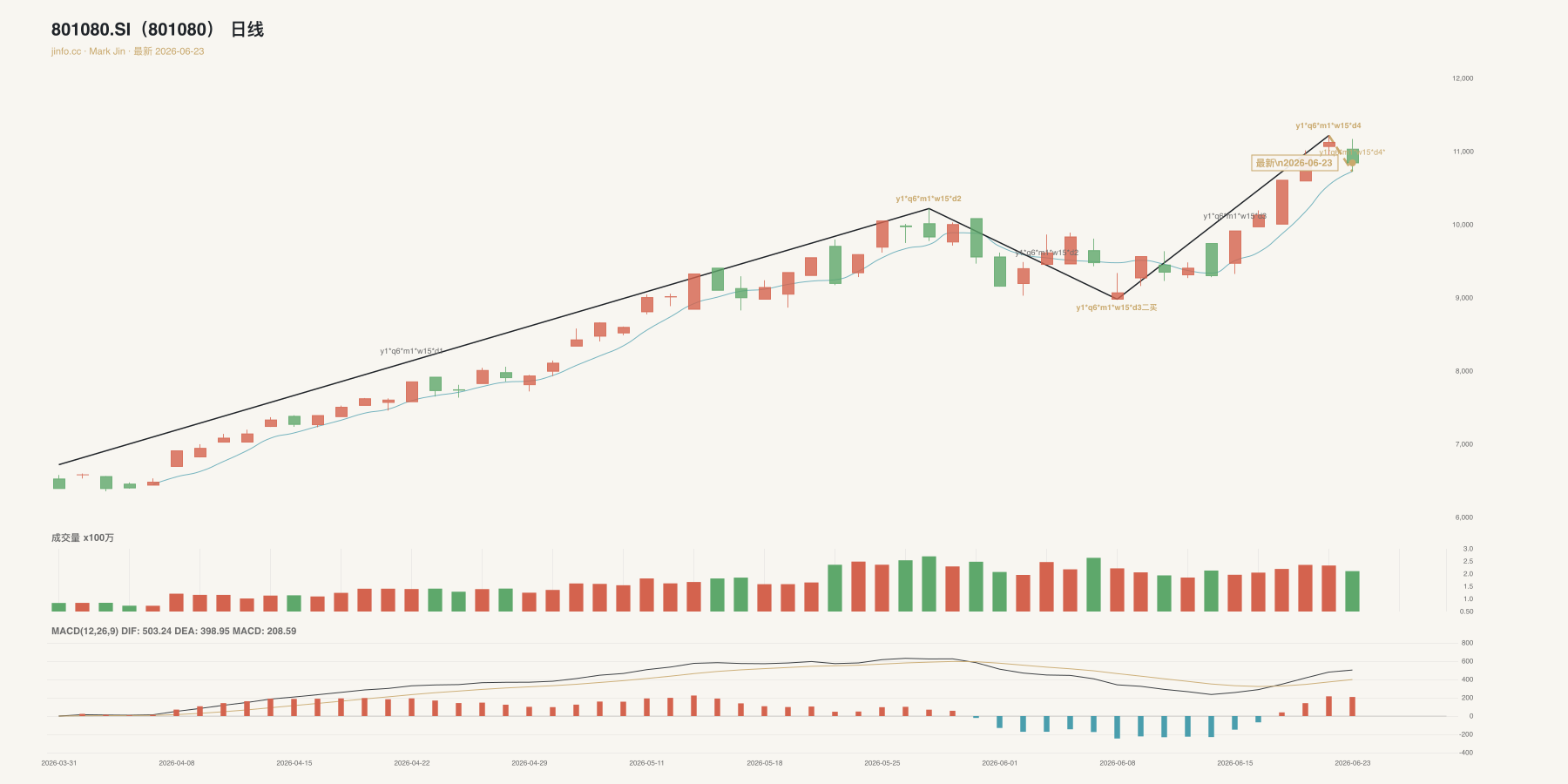

801080.SI 电子

- 行业名称:电子

- 结论:研报和资讯共同指向电子,但长期位置仍在大区间内震荡,方向选择尚未完成,中期状态仍是单段延伸,对后续承接依赖较高,周线已经形成较强的上行结构,后续要重点观察上涨末端是否分化,短线摆动已经比较完整,确认和反证都会来得更快;当前更适合观察强弱分化,只有出现自身买点确认后才具备进一步研究价值。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,仍是单段延伸,对后续承接依赖较高;周线看,已经形成较强的上行结构,后续要重点观察上涨末端是否分化;日线看,摆动已经比较完整,确认和反证都会来得更快

- 研报与资讯依据:电子的主线在于 AI 算力需求向存储、半导体和电子制造链条传导。研报侧,AI云计算研报把行业主线从IaaS资源售卖推进到AI工作负载、MaaS商业化和CAPEX转化效率;GaN报告进一步把AI服务器供电、800V HVDC;钠电深度报告把钠电定位为储能和部分动力场景的第二曲线,核心变量在硬碳负极、寿命、电解液和产业化节奏;这条线与今日电子、汽车、电力设备研报形成交叉。资讯侧,科技游学材料反映内容服务供给,不等于技术领先已经被验证,来源把企业参访、前沿科技和创始人交流打包为学习项目。判断关键在于如果算力建设继续兑现,订单、价格和业绩会先在存储芯片、半导体设备与电子制造环节反映;风险在于估值拥挤和业绩兑现节奏。在行业自身买点没有确认前,只作跟踪;若后续价格结构转弱或业绩线索落空,则降级观察。

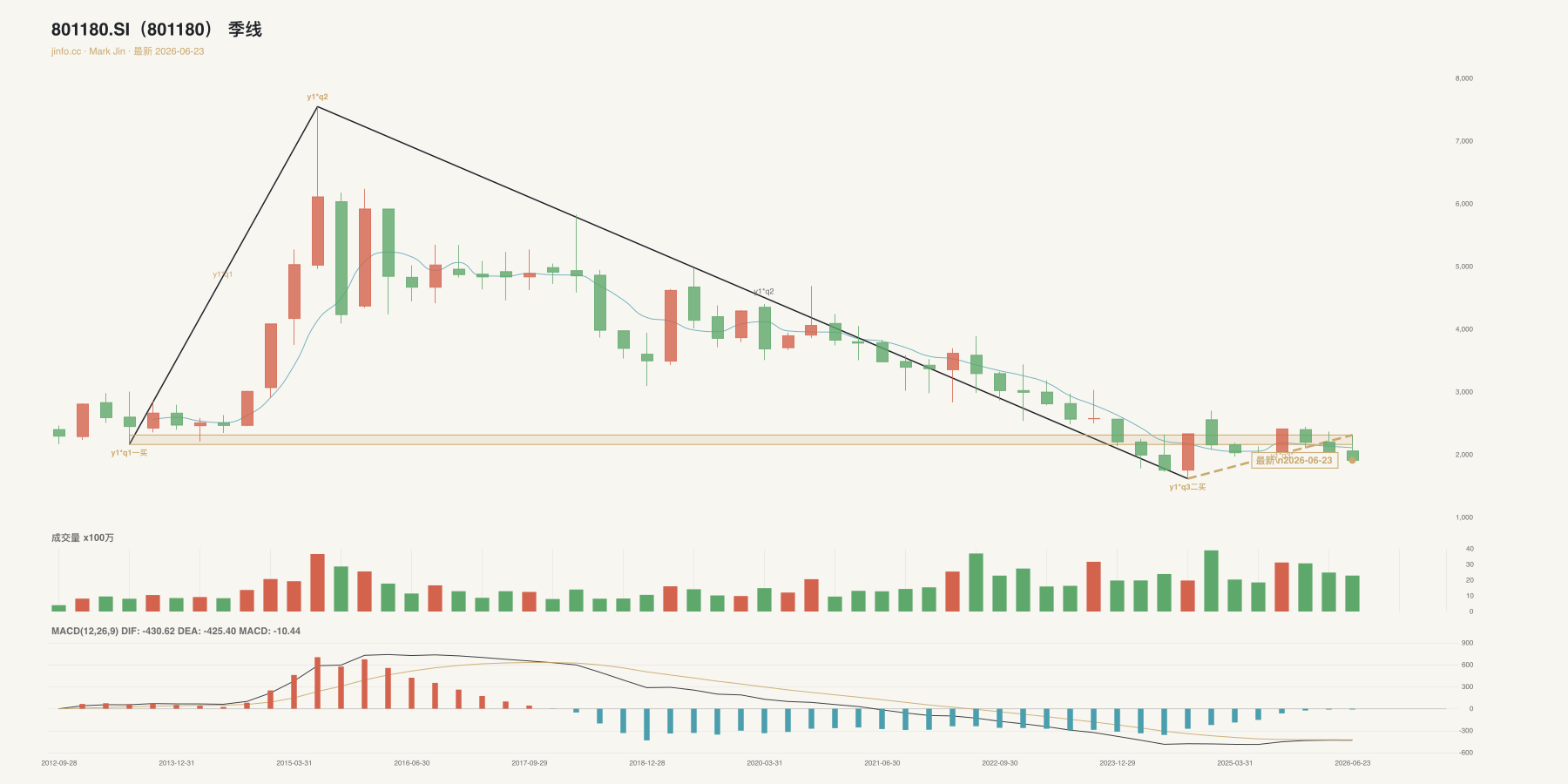

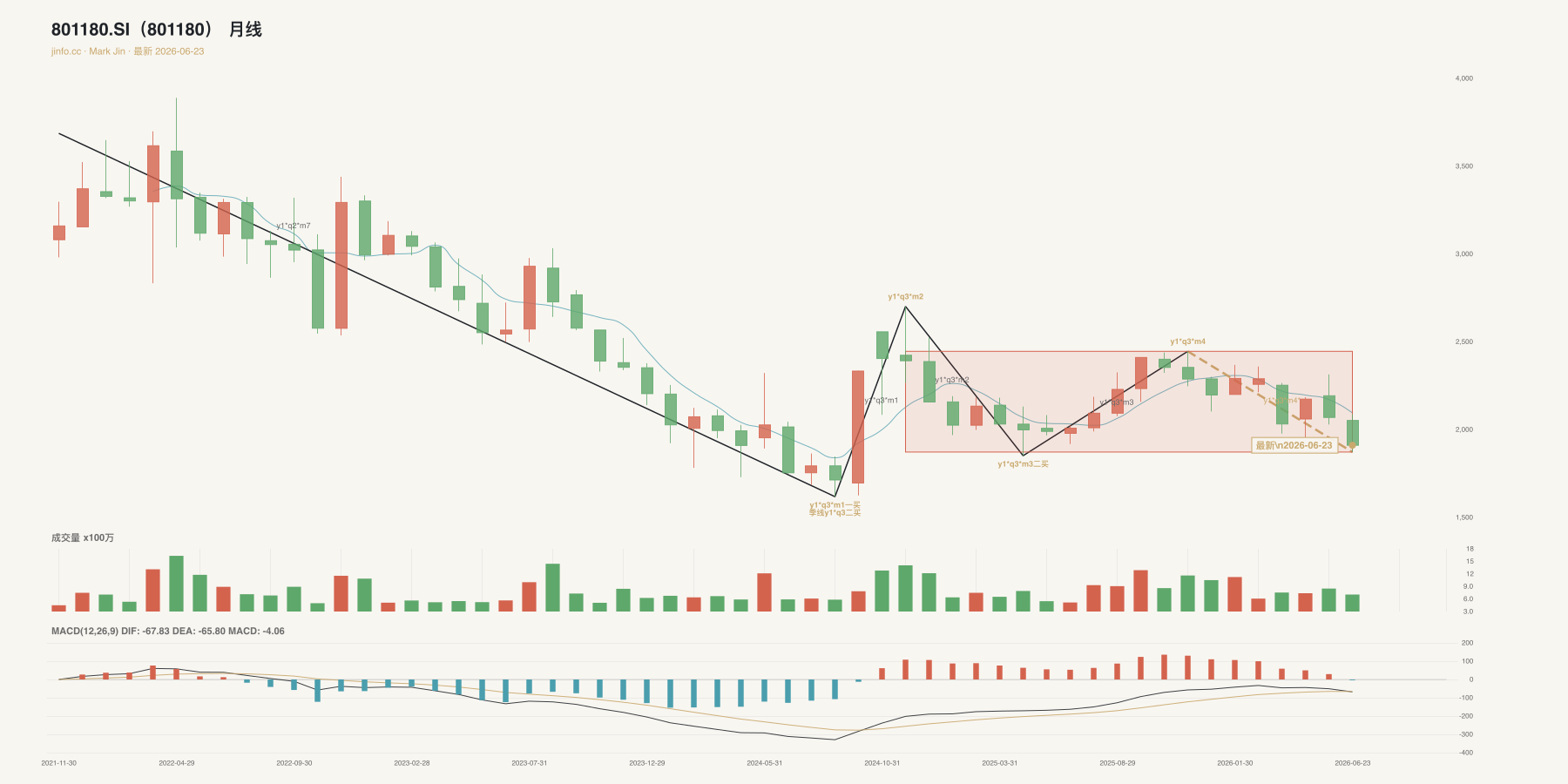

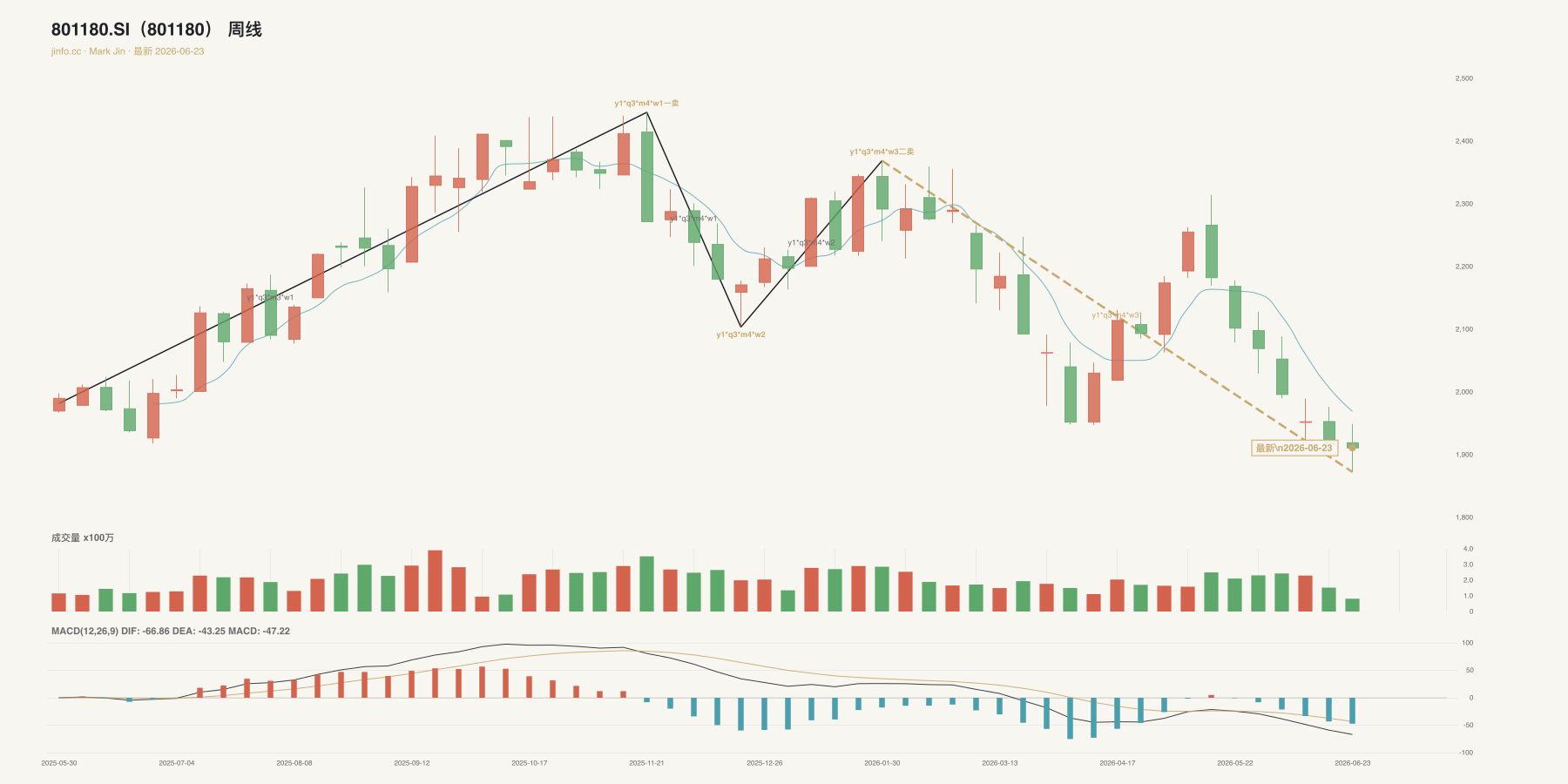

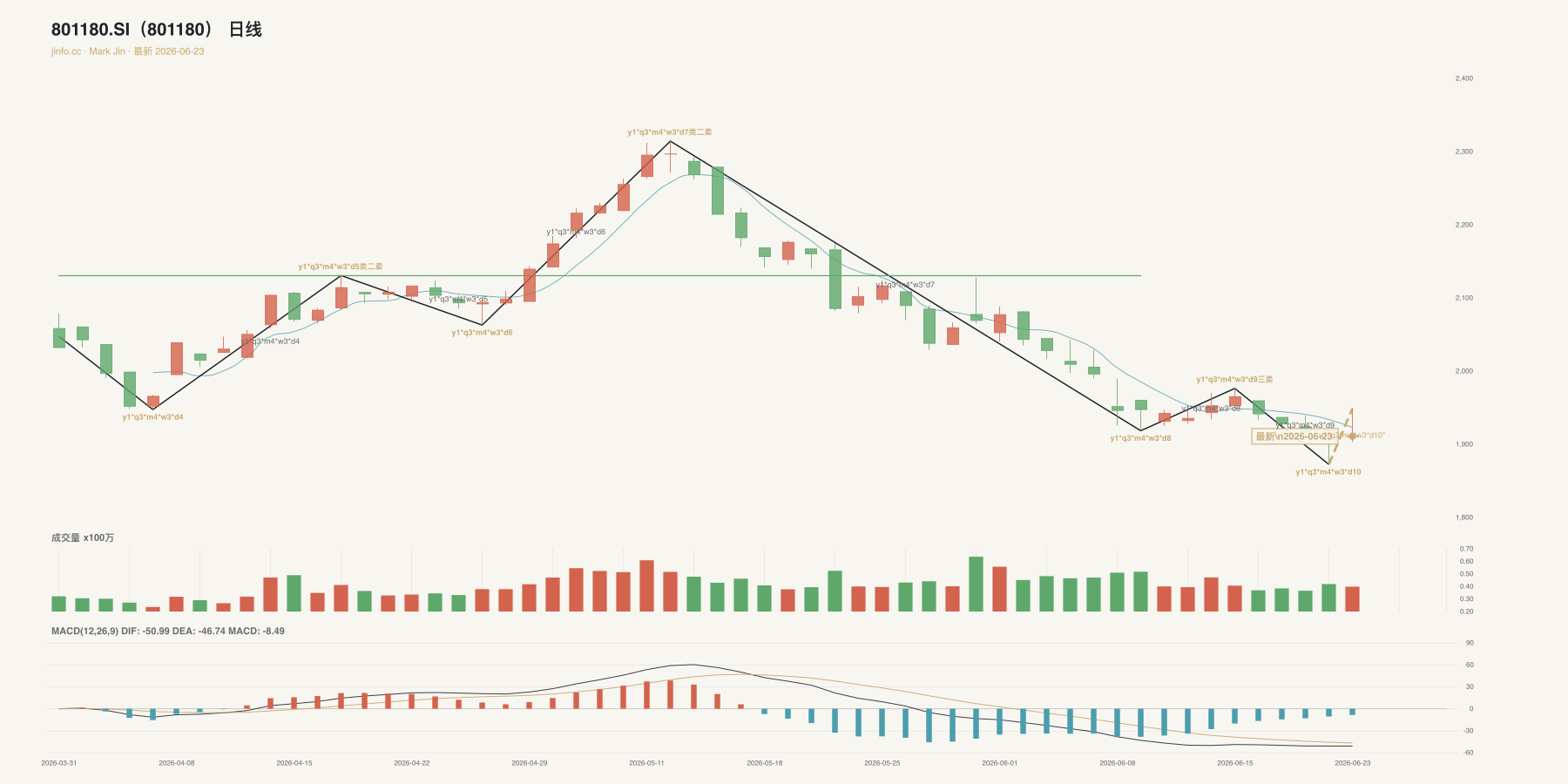

801180.SI 房地产

- 行业名称:房地产

- 结论:研报和资讯共同指向房地产,但长期位置仍在大区间内震荡,方向选择尚未完成,中期状态仍处在震荡消化阶段,趋势加速证据不足,周线已经走出三段式摆动,进入方向重新选择窗口,短线仍处在震荡消化阶段,趋势加速证据不足;当前更适合观察强弱分化,只有出现自身买点确认后才具备进一步研究价值。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,仍处在震荡消化阶段,趋势加速证据不足;周线看,已经走出三段式摆动,进入方向重新选择窗口;日线看,仍处在震荡消化阶段,趋势加速证据不足

- 研报与资讯依据:房地产的主线在于城市更新和政策修复能否改善库存、销售和现金流。研报侧,本轮只捕捉到 房地产、地产、城市更新 相关线索,缺少可公开展开的具体锚点。资讯侧,城市人口增长排名只能做趋势线索,不能代替统计口径核验,人口排名材料有传播价值,但常住人口、净流入、出生率和产业承载力口径不同。判断关键在于政策可以修复预期,但库存、土地和销售分化仍决定修复强度;没有销售和现金流改善时,不宜按进攻主线处理。在行业自身买点没有确认前,只作跟踪;若后续价格结构转弱或业绩线索落空,则降级观察。

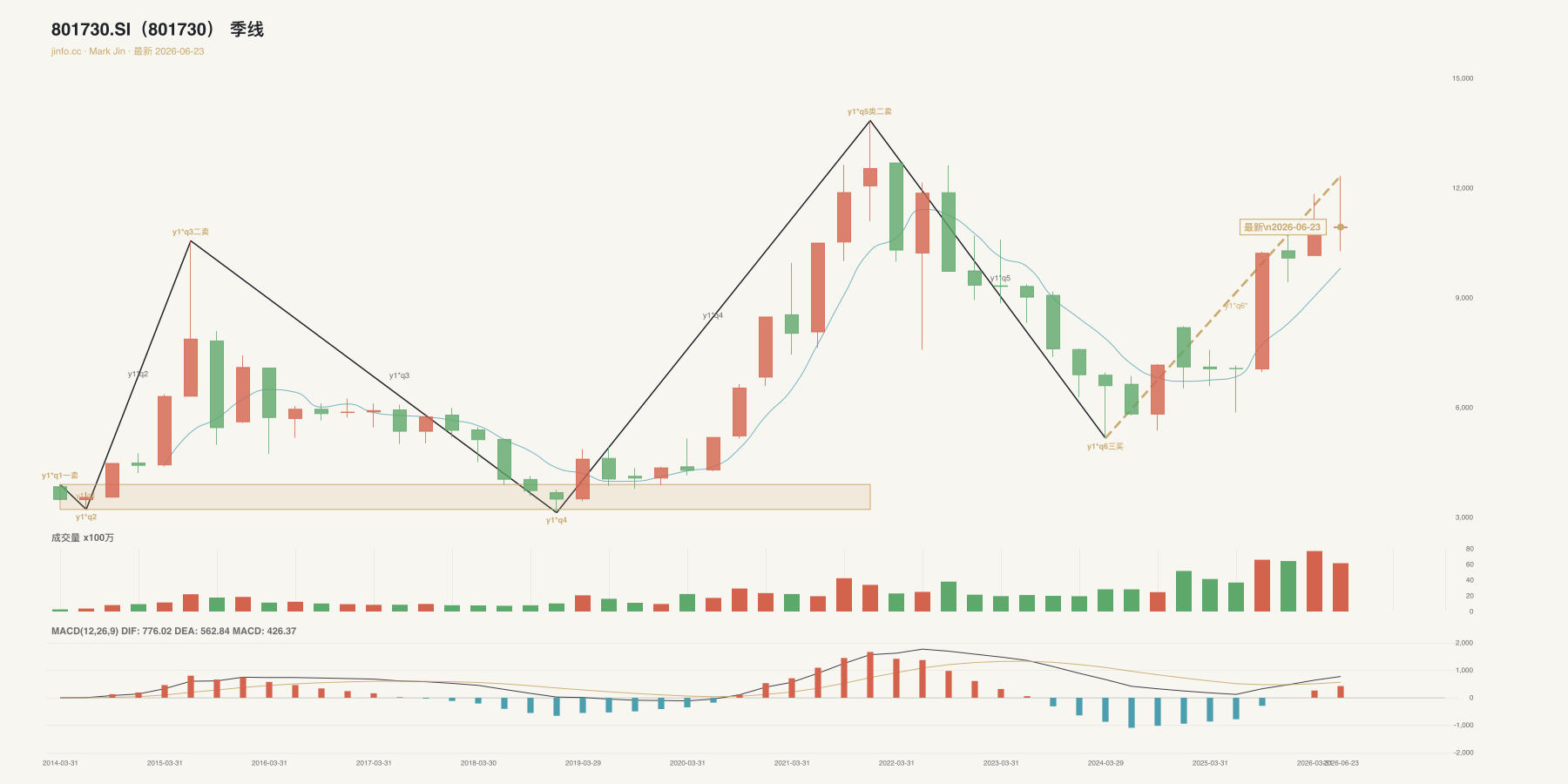

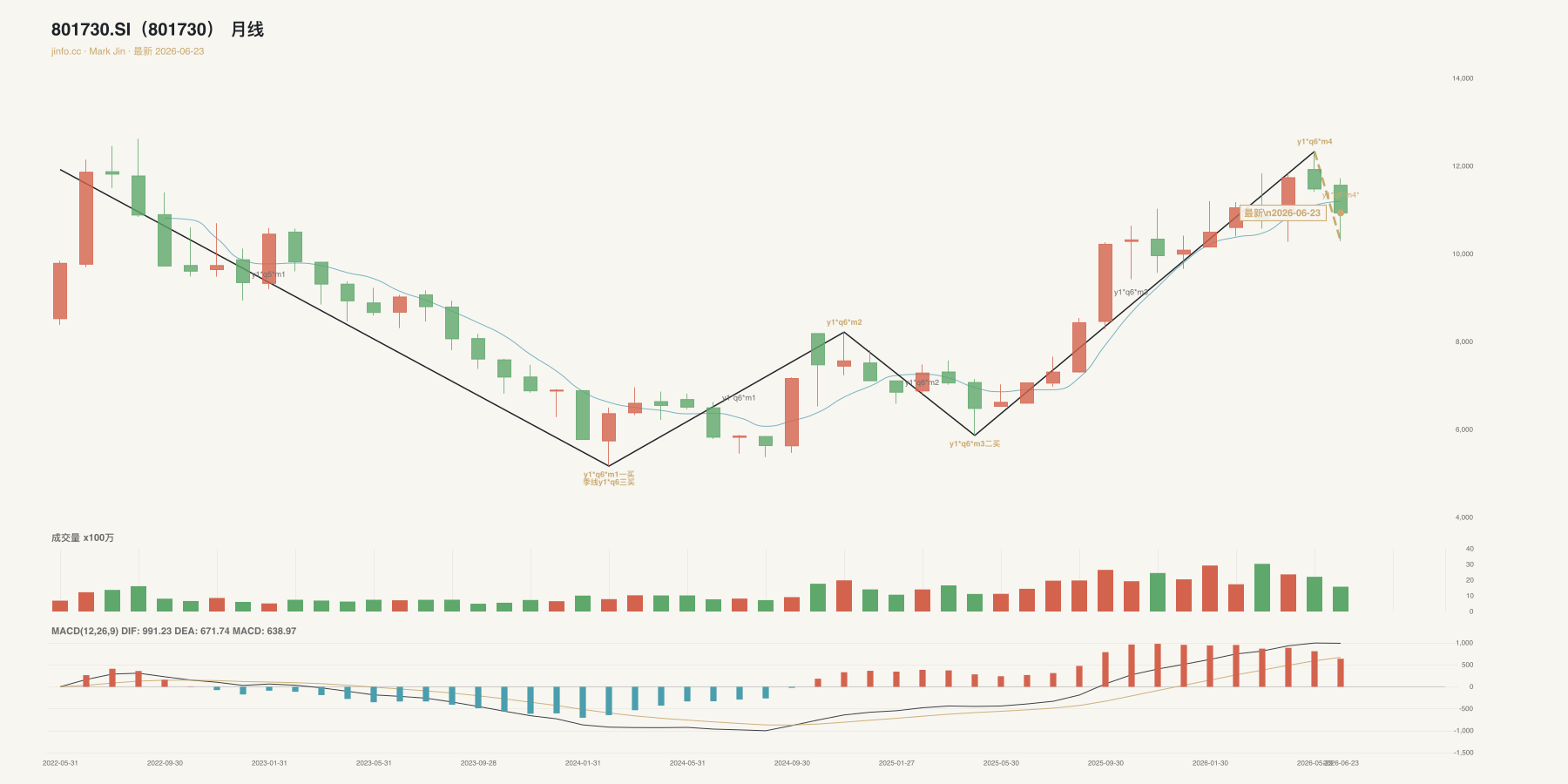

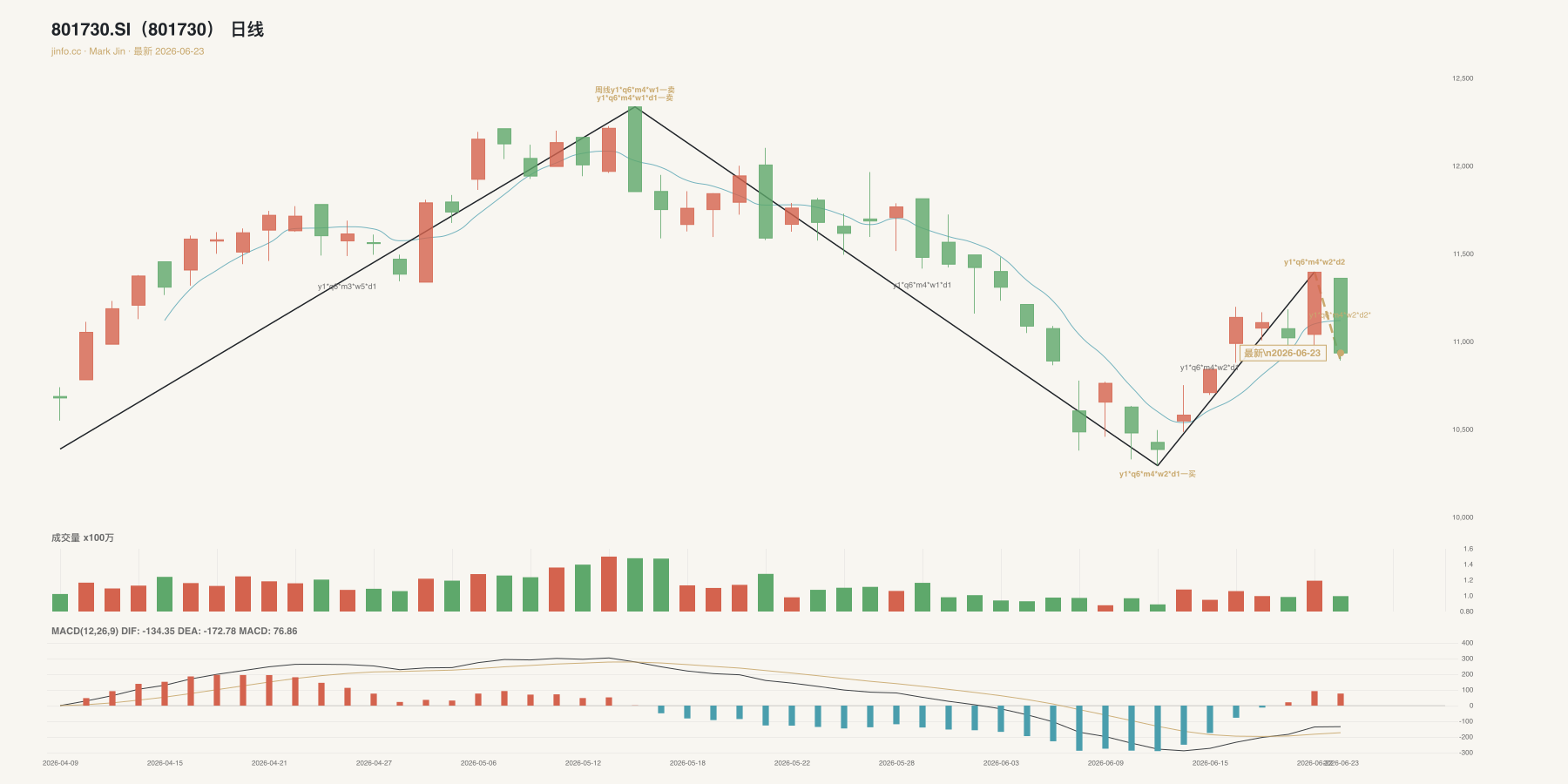

801730.SI 电力设备

- 行业名称:电力设备

- 结论:研报和资讯共同指向电力设备,但长期位置仍在大区间内震荡,方向选择尚未完成,中期状态已经走出三段式摆动,下一段回调风险需要重视,周线只看到单段延伸,持续性还没有充分确认,短线仍是单段推进,承接强弱还要继续观察;当前更适合观察强弱分化,只有出现自身买点确认后才具备进一步研究价值。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,只看到单段延伸,持续性还没有充分确认;日线看,仍是单段推进,承接强弱还要继续观察

- 研报与资讯依据:电力设备的机会不在“风光储”三个词,而在订单和盈利模型能否同时改善。研报侧给出风电景气、招中标、光伏投产和水电算电融合线索;资讯侧,青海铜箔生产线和民间投资政策说明新能源材料链仍在扩张。6 月 5 日 Tushare 资金面没有给出风险偏好放大的确认,因此电力设备只能先列为跟踪方向:后续重点看风电订单、光伏排产和储能收益机制是否兑现,并等待行业自身买点确认。

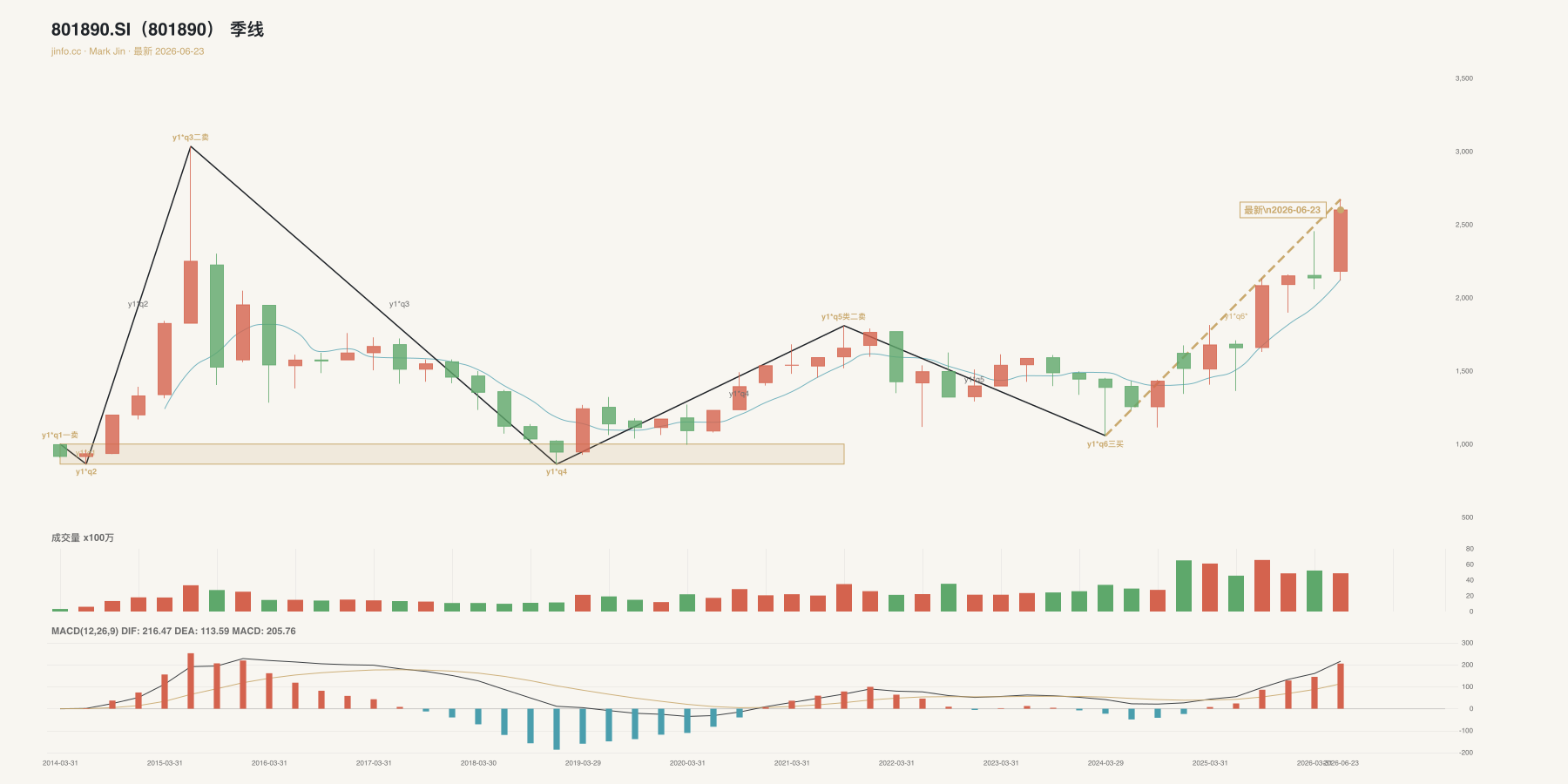

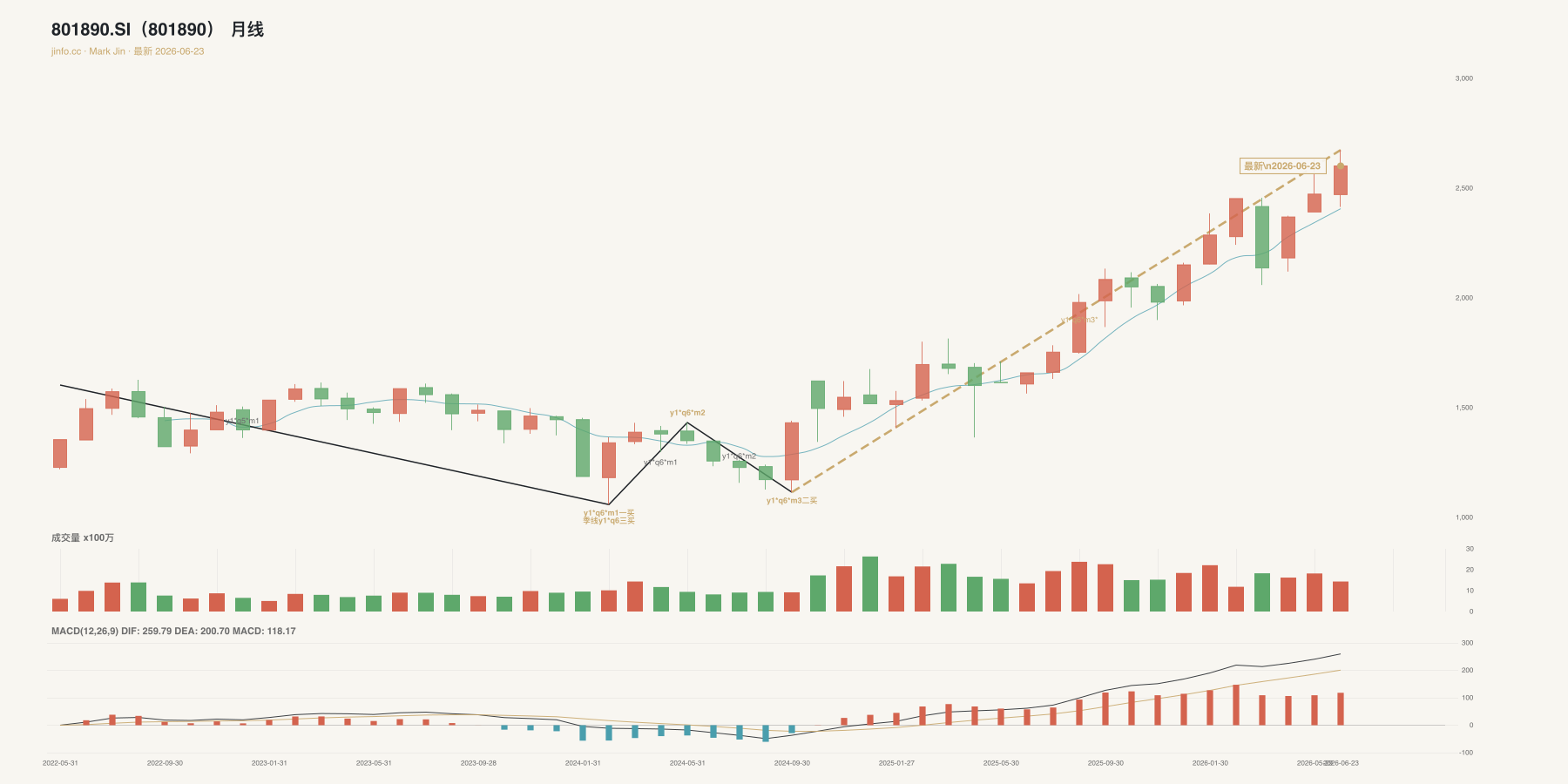

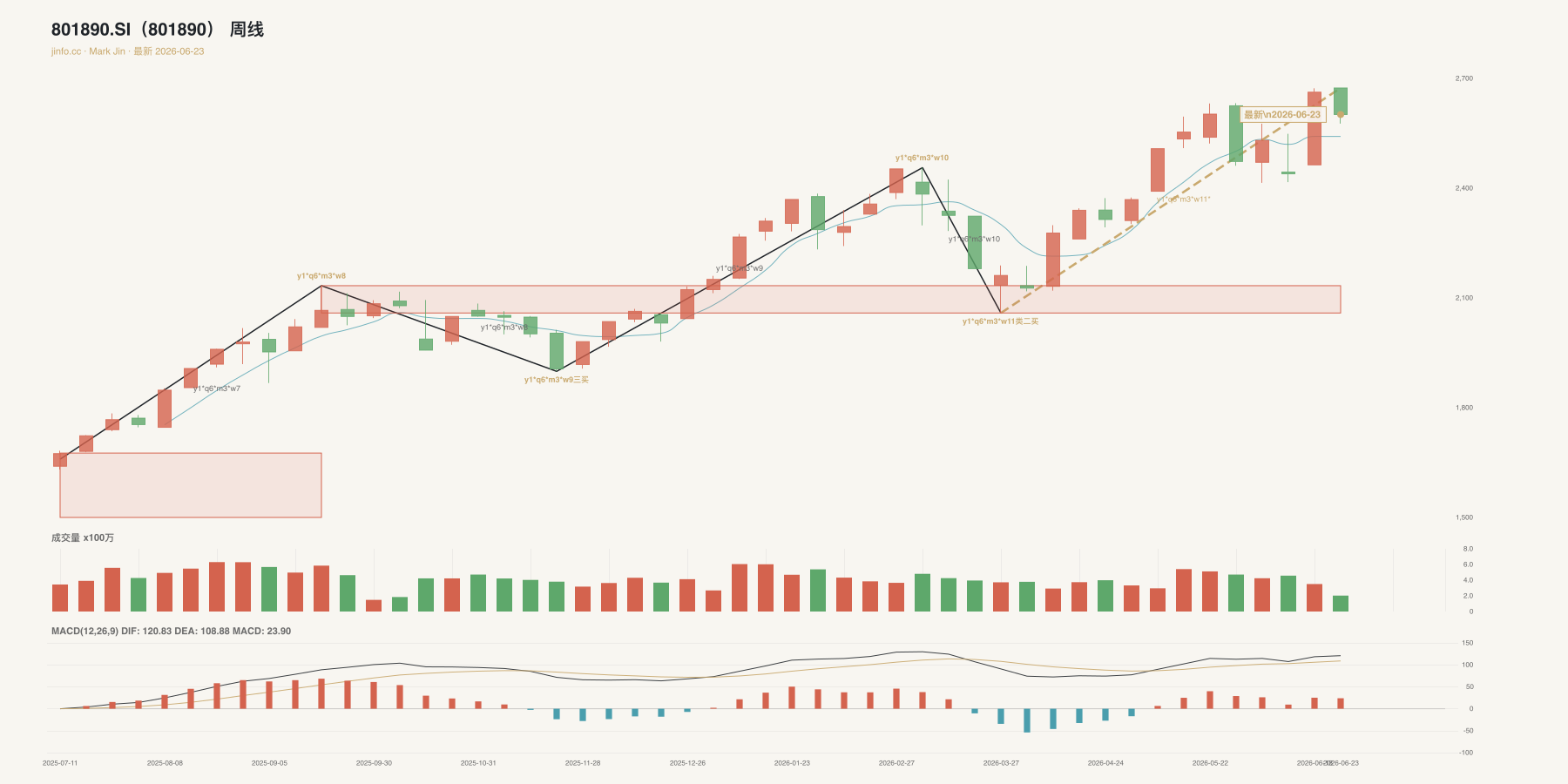

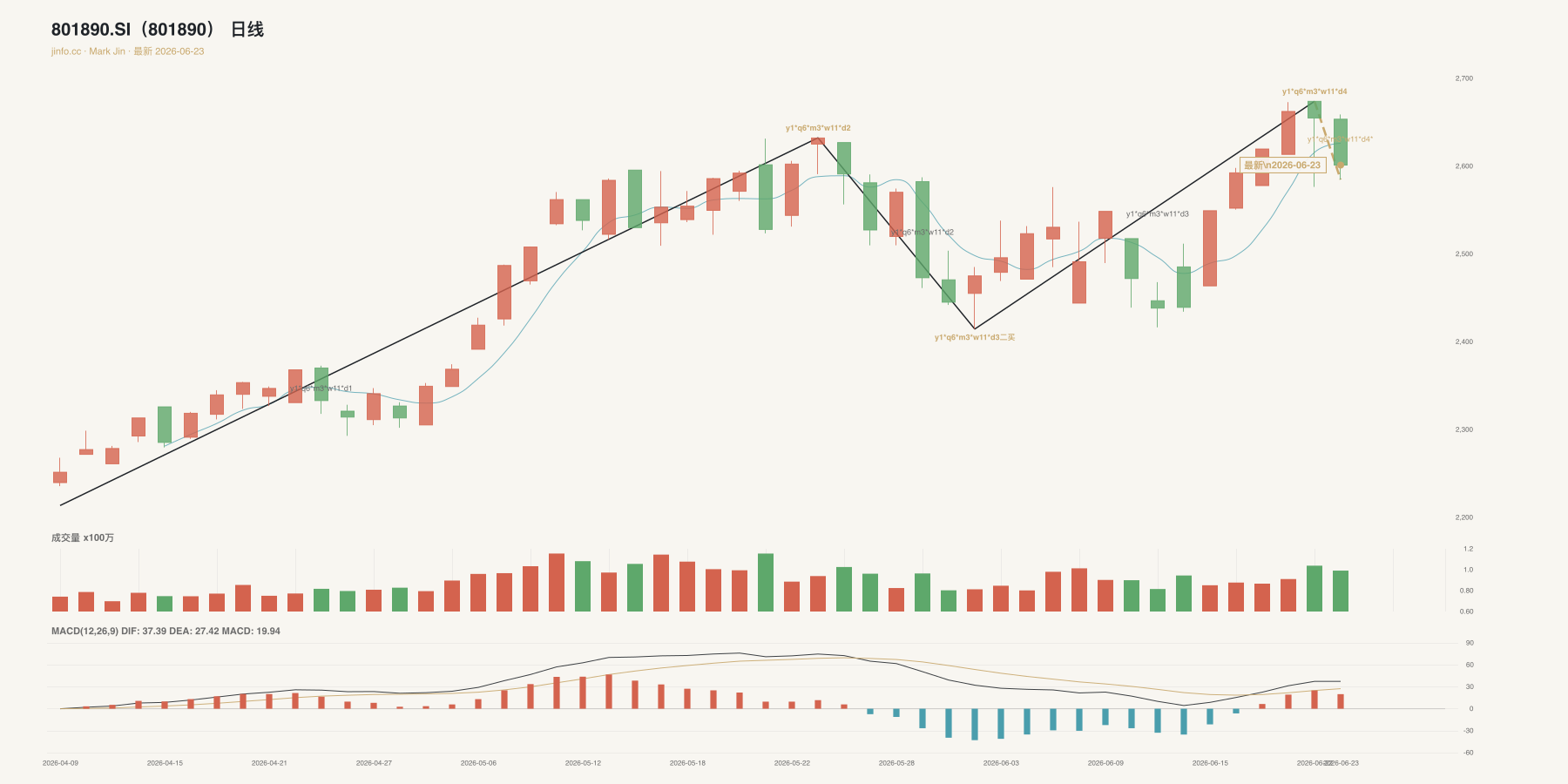

801890.SI 机械设备

- 行业名称:机械设备

- 结论:研报和资讯共同指向机械设备,但长期位置仍在大区间内震荡,方向选择尚未完成,中期状态已经走出三段式摆动,下一段回调风险需要重视,周线已经形成较强的上行结构,后续要重点观察上涨末端是否分化,短线摆动已经比较完整,确认和反证都会来得更快;当前更适合观察强弱分化,只有出现自身买点确认后才具备进一步研究价值。

- 技术依据:季线看,仍在大区间内震荡,方向选择尚未完成;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,已经形成较强的上行结构,后续要重点观察上涨末端是否分化;日线看,摆动已经比较完整,确认和反证都会来得更快

- 研报与资讯依据:机械设备的主线在于机器人、机床和工业母机的资本开支验证。研报侧,本轮只捕捉到 机器人、机械、机床、工业母机 相关线索,缺少可公开展开的具体锚点。资讯侧,科技游学材料反映内容服务供给,不等于技术领先已经被验证,来源把企业参访、前沿科技和创始人交流打包为学习项目。判断关键在于产业催化会提升关注度,但持续性取决于制造业资本开支、国产替代订单和执行端利润改善。在行业自身买点没有确认前,只作跟踪;若后续价格结构转弱或业绩线索落空,则降级观察。

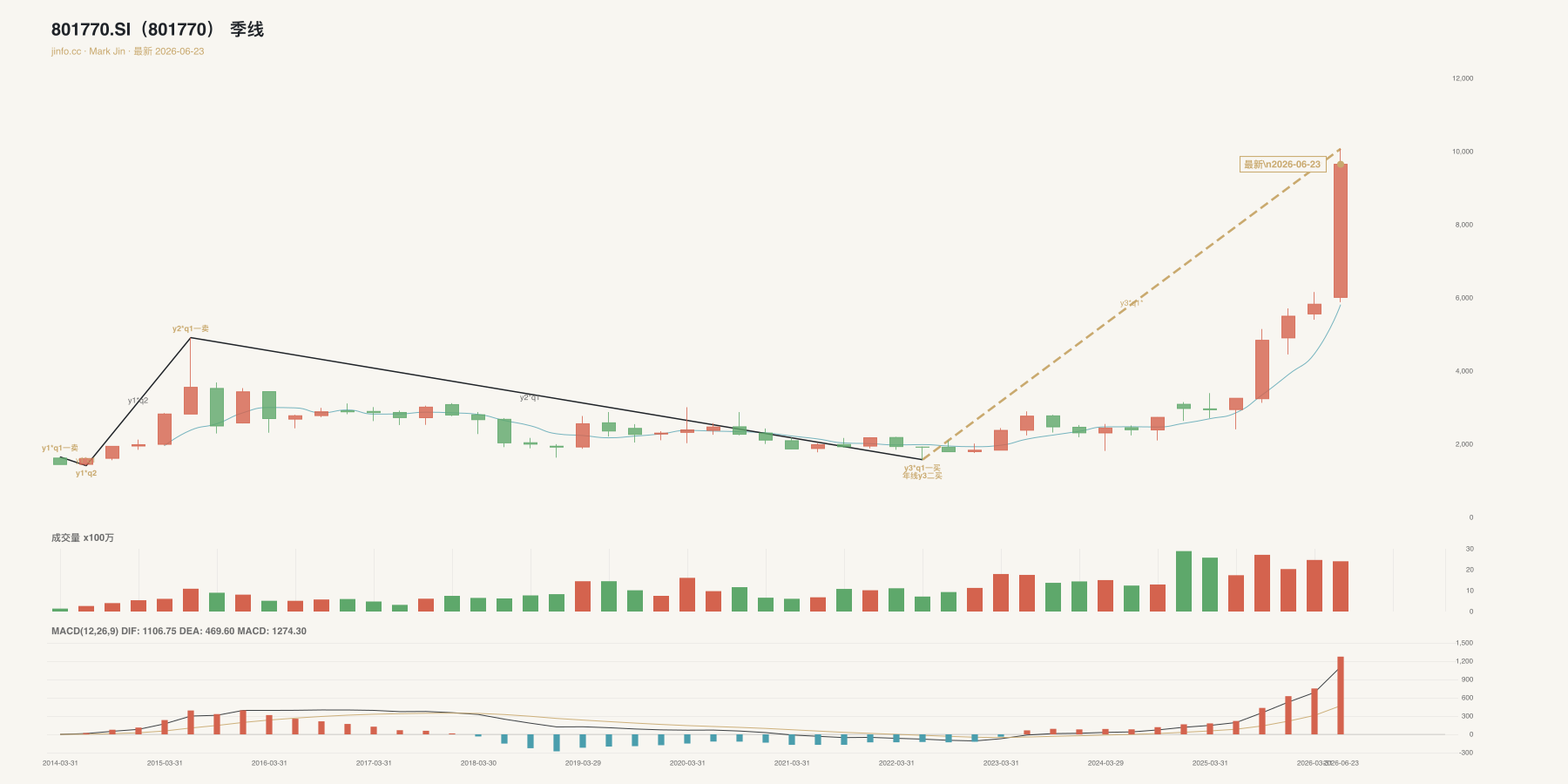

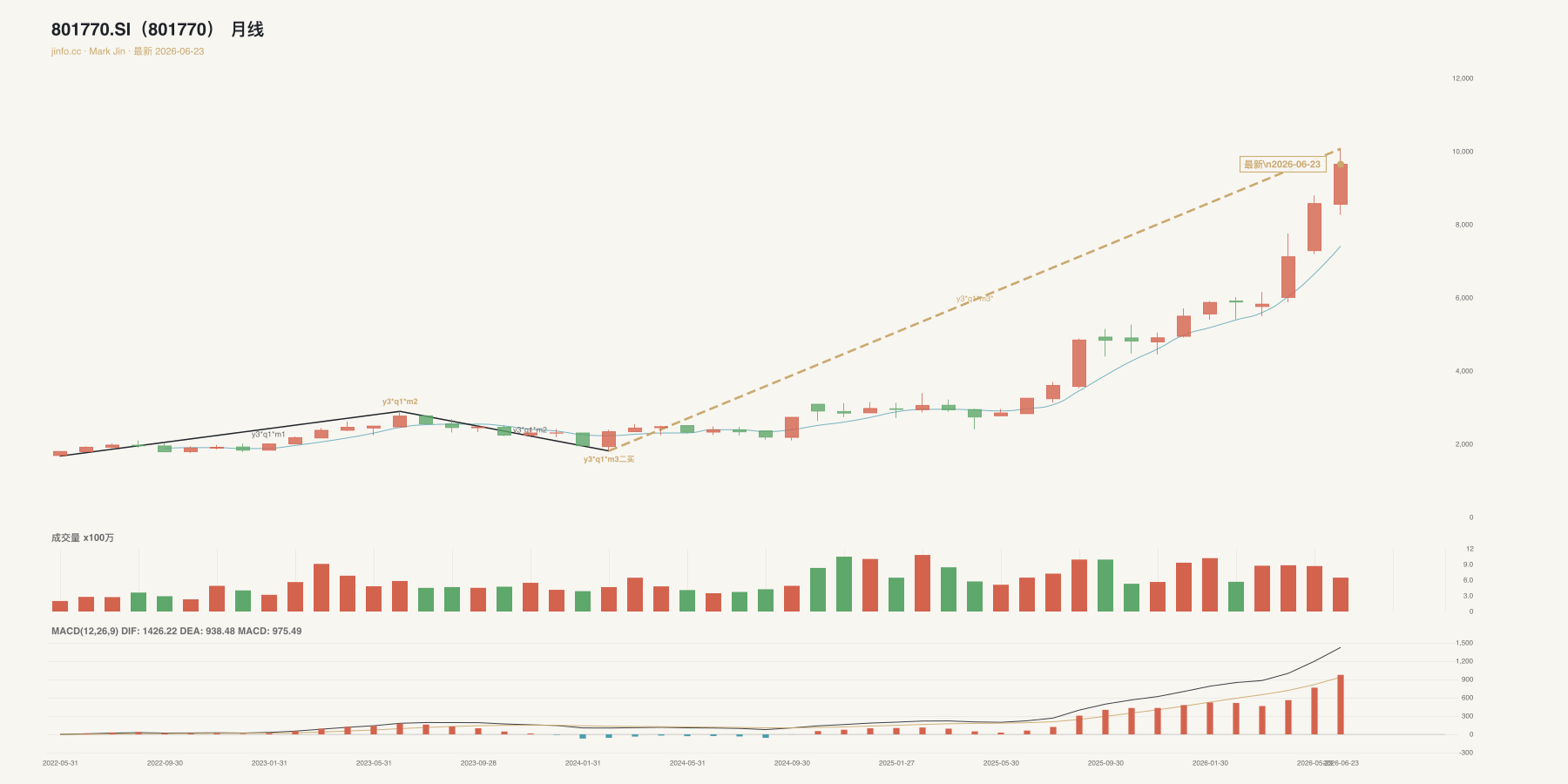

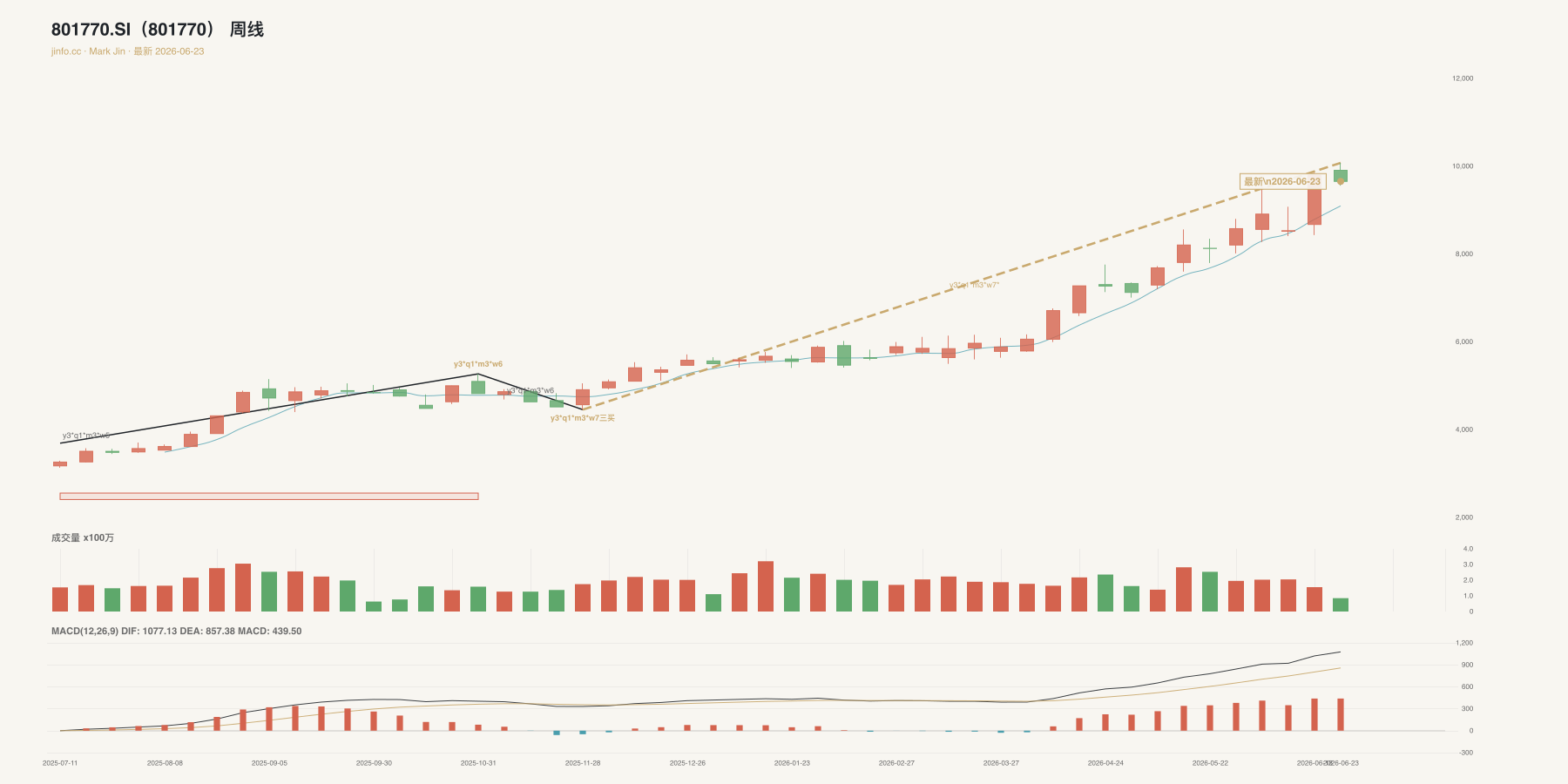

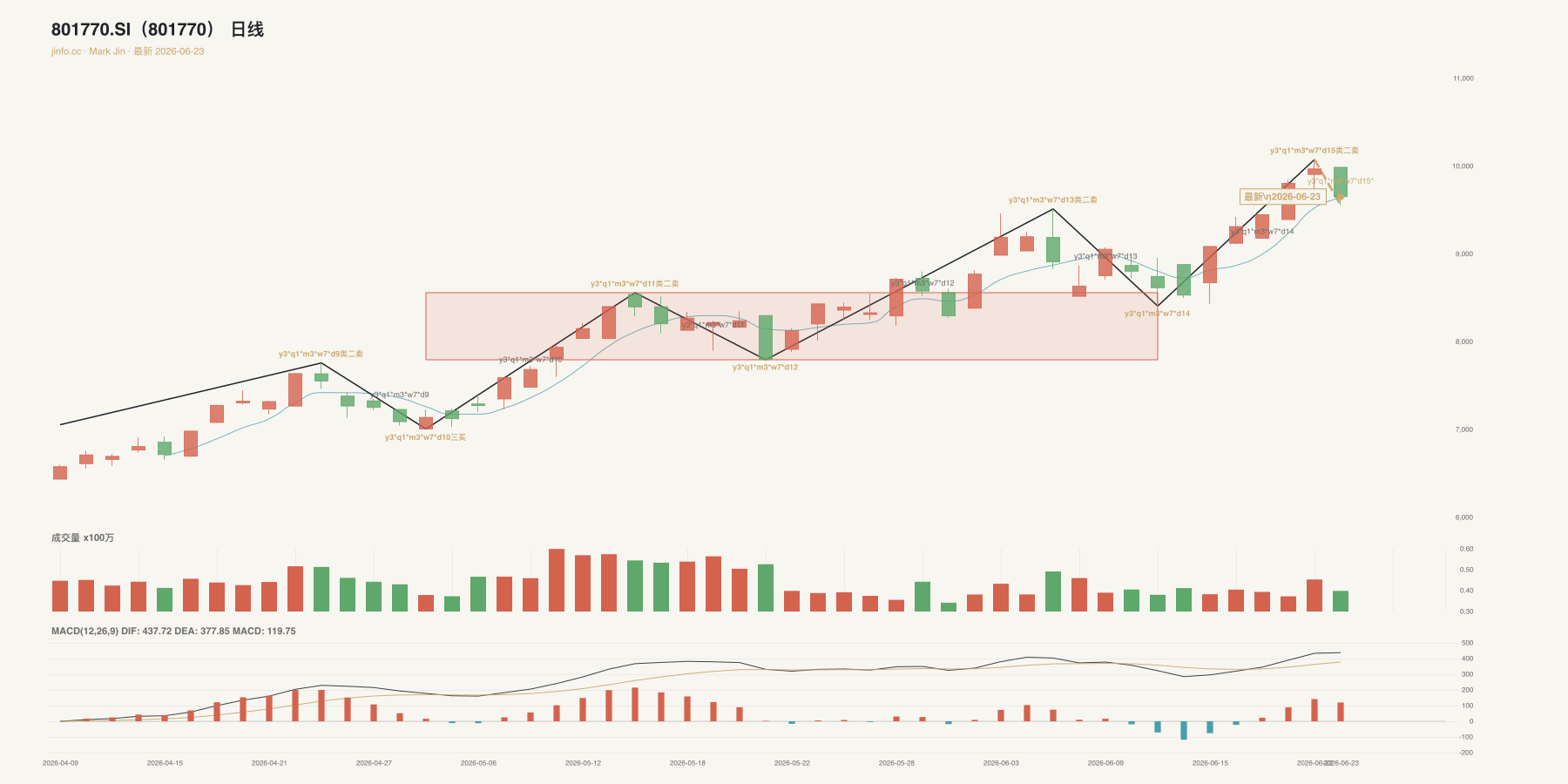

801770.SI 通信

- 行业名称:通信

- 结论:研报和资讯共同指向通信,但长期位置仍是单段延伸,对后续承接依赖较高,中期状态已经走出三段式摆动,下一段回调风险需要重视,周线仍在箱体内反复,适合等确认而不是追涨,短线已经形成较强的上行结构,后续要重点观察上涨末端是否分化;当前更适合观察强弱分化,只有出现自身买点确认后才具备进一步研究价值。

- 技术依据:季线看,仍是单段延伸,对后续承接依赖较高;月线看,已经走出三段式摆动,下一段回调风险需要重视;周线看,仍在箱体内反复,适合等确认而不是追涨;日线看,已经形成较强的上行结构,后续要重点观察上涨末端是否分化

- 研报与资讯依据:通信的主线在于 AI 算力建设拉动光模块、算力网络和通信基础设施。研报侧,AI云计算研报把行业主线从IaaS资源售卖推进到AI工作负载、MaaS商业化和CAPEX转化效率;GaN报告进一步把AI服务器供电、800V HVDC。资讯侧,本轮只捕捉到 通信、光模块、光通信、算力网络 相关线索,缺少可公开展开的具体锚点。判断关键在于算力资本开支会先进入光通信和网络基础设施订单,但通信链条内公司业绩分化大,不能只看主题名称。在行业自身买点没有确认前,只作跟踪;若后续价格结构转弱或业绩线索落空,则降级观察。

研报与资讯摘要

研报摘要

- 研报摘要:本轮通读 20 份券商/机构研报 PDF,形成的核心判断是:6月9日通读的20份研报正文显示,市场解释框架继续偏向“硬科技供给重构+资源价格约束+高股息防守”三条线:AI云计算、GaN功率半导体、半导体系统架构、电子代工涨价构成科创和电子方向的高景气线索催化;铜、锡锑、R22、煤焦油、钠电硬碳与储能应用构成资源和材料链条的供需变量;保险、家电红利、酒店提质改革、港口新能源双轮驱动提供偏防守的现金流和资产负债表线索。

- AI云计算研报把行业主线从IaaS资源售卖推进到AI工作负载、MaaS商业化和CAPEX转化效率;GaN报告进一步把AI服务器供电、800V HVDC、汽车电子和HPC列为新增场景。结合电子周报中戴尔AI服务器订单和代工涨价线索,科技链仍有订单与技术迭代支撑,但必须接受科创50和电子自身结构确认。

- 有色金属周报强调铜材开工率回升、库存回落,但贵金属受美国非农超预期短期承压;化工周报显示R22、煤焦油等价格涨幅居前,同时MDI、液氯等跌幅较大。资源材料线索不是单边扩张,而是供需紧平衡、价格分化和库存变化共同驱动。

- 钠电深度报告把钠电定位为储能和部分动力场景的第二曲线,核心变量在硬碳负极、寿命、电解液和产业化节奏;这条线与今日电子、汽车、电力设备研报形成交叉,但短期仍更像中长期产业链观察,不宜替代板块买点。

- 保险中期策略认为负债端新单和NBV仍有韧性,资产端依赖权益市场修复;家电红利类资讯强调保险资金、主动资金和ETF对高股息资产的配置可能。与银行、煤炭周线买点同处防守收益线,提示当前环境下资金更愿意寻找现金流、分红和低波动承接。

市场数据观察

- 市场宽度:信号中性,样本数 612,置信度 中等偏高。覆盖 612 个通达信板块,板块内上涨家数加总 37991、下跌家数加总 45793,上涨占比 45.34%;这是板块扩散度,不等同于全 A 个股上涨家数,宽度信号中性。

- 资金流:信号偏压力,样本数 5193,置信度 中等。覆盖 5193 条资金记录,原始口径为净流出约 1840.61 亿元,对整体风险偏好形成压力。

- 涨跌停情绪:信号偏支撑,样本数 185,置信度 中等。涨停 96 家、跌停 39 家,短线情绪仍有支撑,但不足以抵消指数调整压力。

- 指数估值:信号中性,样本数 12,置信度 中等偏高。样本指数平均 PE 约 31.45,估值温度中性偏可比,只能作为市场位置参考。

- 行业资金流:信号偏压力,样本数 90,置信度 中等偏高。行业层面原始口径为净流出约 1748.00 亿元,说明热点筛选仍要接受行业图形检验。

- 公司行为过滤:信号中性,样本数 8,置信度 中等偏高。股东户数、回购、质押和股东交易样本 8 条,后续用于个股研究中的风险排查。

当天重要资讯

- 国际油价下跌要和地缘叙事分开看,价格事实不等于原因确认:新华网短讯确认纽约轻质原油和布伦特原油期货6月22日下跌。它可以和美伊谈判叙事并列观察,但不能单独证明油价回落就是谈判消息造成,也不能推出后续能源价格方向。来源称纽约商品交易所7月交货的轻质原油期货价格收于每桶74.82美元,跌幅2.32% 立场:偏空。来源:国际油价22日下跌。

- 伦敦股市上涨是收盘快照,不是欧洲风险偏好已经反转:新华网记录英国富时100指数6月22日收涨,欧洲三大股指涨跌不一。这类信息适合进入日度市场栏,但不能从一个交易日的收盘变化推出趋势延续或资产配置建议。来源称英国伦敦股市富时100指数报收于10437.85点,较前一交易日上涨74.58点,涨幅0.72% 立场:偏空。来源:伦敦股市22日上涨。

- 美伊谈判进展只能当作地缘风险叙事,不能写成协议已经落定:来源把谈判进展、霍尔木兹海峡、油价回落和股市反应放在一起讨论,但这些层次不能互相替代。公开整理时可以记录地缘风险降温叙事进入信息流,不能直接确认协议文本、核问题安排或市场因果已经成立。来源称伊朗和美国经过长时间谈判形成协议文件,并提到石油销售许可、资产解冻、地区冲突和民调等内容 立场:偏空。来源:美伊达成协议文件:影响和展望。

风险提示

本文只提供结构化研究框架,不构成投资建议。缠论结构、Tushare 数据、新闻资讯和研报摘要均可能随后续 K 线与事实更新而改变。